Estratégia de Engolfamento de Abertura Reversa

Visão Geral

A estratégia de Engolfo de Abertura Reversa é uma estratégia simples de day trading baseada no primeiro candle da ação. A ideia central é, após a abertura do dia, avaliar a direção do primeiro candle e realizar a operação oposta. Se o primeiro candle for uma vela vermelha de alta, compra-se; se for uma vela verde de baixa, vende-se. A estratégia também define mecanismos de saída com stop loss e take profit.

Princípio da Estratégia

O princípio baseia-se na peculiaridade do primeiro candle após a abertura. Na abertura, a disputa entre compradores e vendedores é mais intensa, e a probabilidade de reversão é maior. A ideia central é julgar a direção do primeiro candle e agir de forma contrária.

Especificamente, após a abertura de um novo dia, a estratégia registra o preço de abertura, fechamento e direção do primeiro candle. Se o preço de abertura for maior que o de fechamento (vela verde de baixa), indicando vitória dos vendedores, então compra-se; se o preço de abertura for menor que o de fechamento (vela vermelha de alta), indicando vitória dos compradores, então vende-se. Através dessa operação reversa, a estratégia tenta capturar oportunidades de reversão após a abertura.

Além disso, a estratégia define mecanismos de stop loss e take profit, incluindo preços de stop loss e take profit para posições compradas e vendidas, controlando riscos e lucros para evitar perdas excessivas ou saídas prematuras.

Análise de Vantagens

A estratégia de Engolfo de Abertura Reversa apresenta as seguintes vantagens:

- Ideia simples e clara, fácil de entender e implementar.

- Aproveita o alto valor preditivo do período de abertura para capturar oportunidades de reversão.

- Define stop loss e take profit, controlando efetivamente os riscos.

- A lógica da estratégia é universal, aplicável à maioria das ações.

- Baixo custo de participação, fácil controle de capital.

Análise de Riscos

A estratégia de Engolfo de Abertura Reversa também apresenta alguns riscos, principalmente:

- Probabilidade de falha da reversão na abertura. Se o sinal de reversão do primeiro candle falhar, pode causar grandes perdas.

- Incapacidade de filtrar eficazmente ações de baixa qualidade. A estratégia carece de análise fundamentalista, podendo selecionar ações fundamentalmente fracas.

- Incapacidade de controlar riscos sistêmicos de eventos imprevistos, como impacto de notícias negativas significativas.

- Ajustes inadequados de stop loss e take profit podem ampliar perdas ou reduzir lucros.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Aumentar a validação da eficácia do sinal de reversão na abertura para evitar sinais falsos, por exemplo, combinando com análise de volume.

- Combinar fundamentos da ação e indicadores técnicos para selecionar um pool de ações de qualidade, filtrando papéis ruins.

- Adicionar módulos de monitoramento de eventos importantes e notícias para controlar riscos sistêmicos.

- Utilizar algoritmos genéticos, aprendizado de máquina, etc., para otimizar dinamicamente as configurações de stop loss e take profit.

Conclusão

A estratégia de Engolfo de Abertura Reversa busca capturar oportunidades de reversão após a abertura, julgando a direção do primeiro candle e operando de forma oposta. A lógica é simples, o custo de participação é baixo e possui certo valor prático. No entanto, é necessário reconhecer claramente os riscos envolvidos e continuar aprimorando e otimizando a estratégia na prática para torná-la mais sólida e confiável.

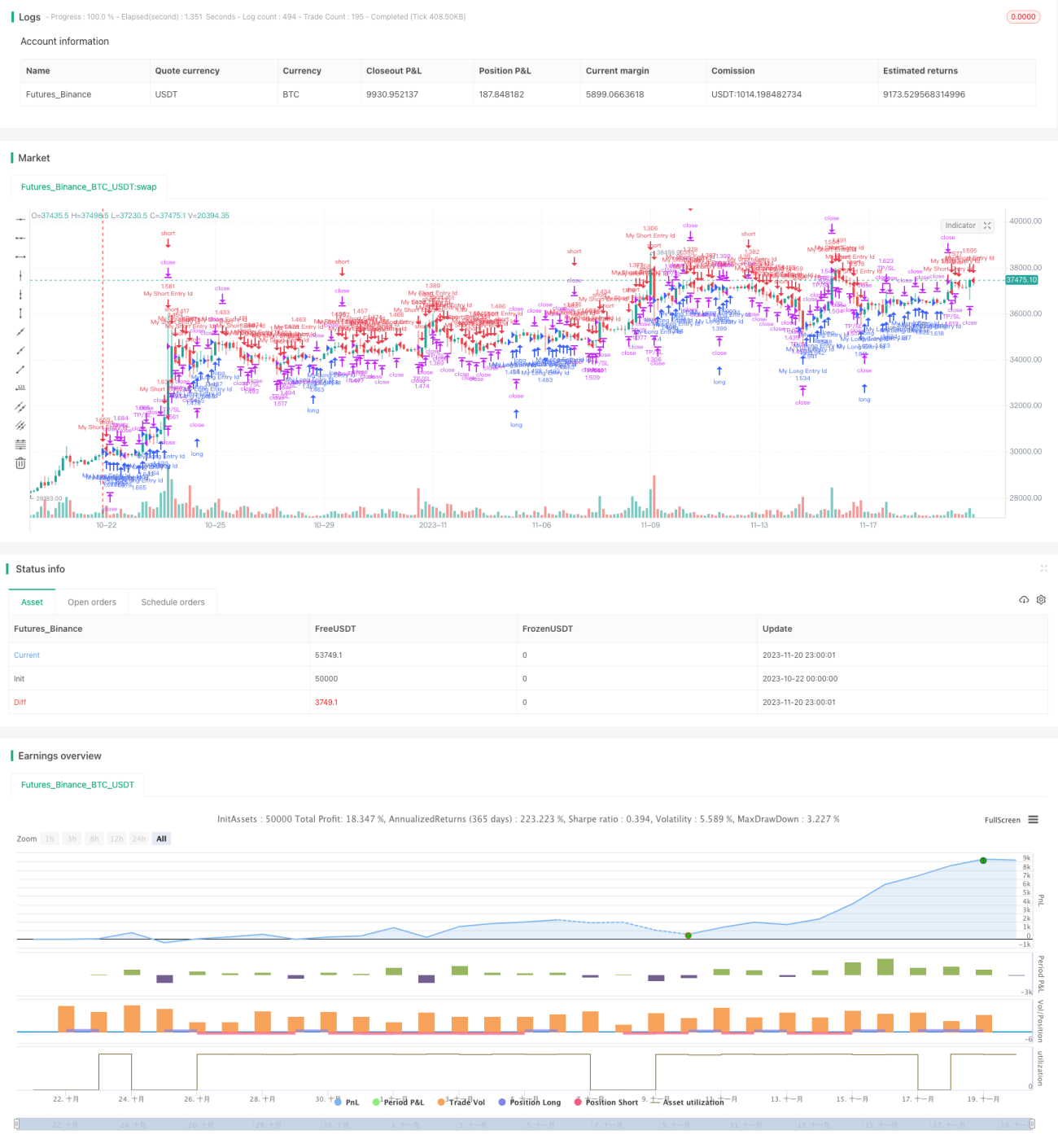

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris

//@version=4

strategy("[VJ]First Candle Strategy", overlay = true,calc_on_every_tick = true,default_qty_type=strategy.percent_of_equity,default_qty_value=100,initial_capital=750,commission_type=strategy.commission.percent, - 1