Estratégia de Cruzamento de Duas Médias Móveis

Visão Geral

Esta é uma estratégia simples de trading quantitativo baseada em indicadores de médias móveis. Ela utiliza o cruzamento de ouro (golden cross) e cruzamento da morte (death cross) das médias móveis rápida e lenta para determinar os momentos de compra e venda. Quando a linha rápida cruza para cima a linha lenta, gera-se um sinal de compra; quando a linha rápida cruza para baixo a linha lenta, gera-se um sinal de venda.

Princípio da Estratégia

Esta estratégia baseia-se principalmente na função de acompanhamento de tendência das médias móveis. A linha rápida, com um período menor, responde rapidamente às mudanças de preço; a linha lenta, com um período maior, representa a tendência de longo prazo. Quando a linha rápida cruza a linha lenta de baixo para cima, significa que a tendência de curto prazo está a inverter-se, entrando numa tendência de alta; quando a linha rápida cruza a linha lenta de cima para baixo, significa que a tendência de curto prazo está a inverter-se, entrando numa tendência de baixa. Ao capturar estes sinais, é possível negociar a favor da tendência.

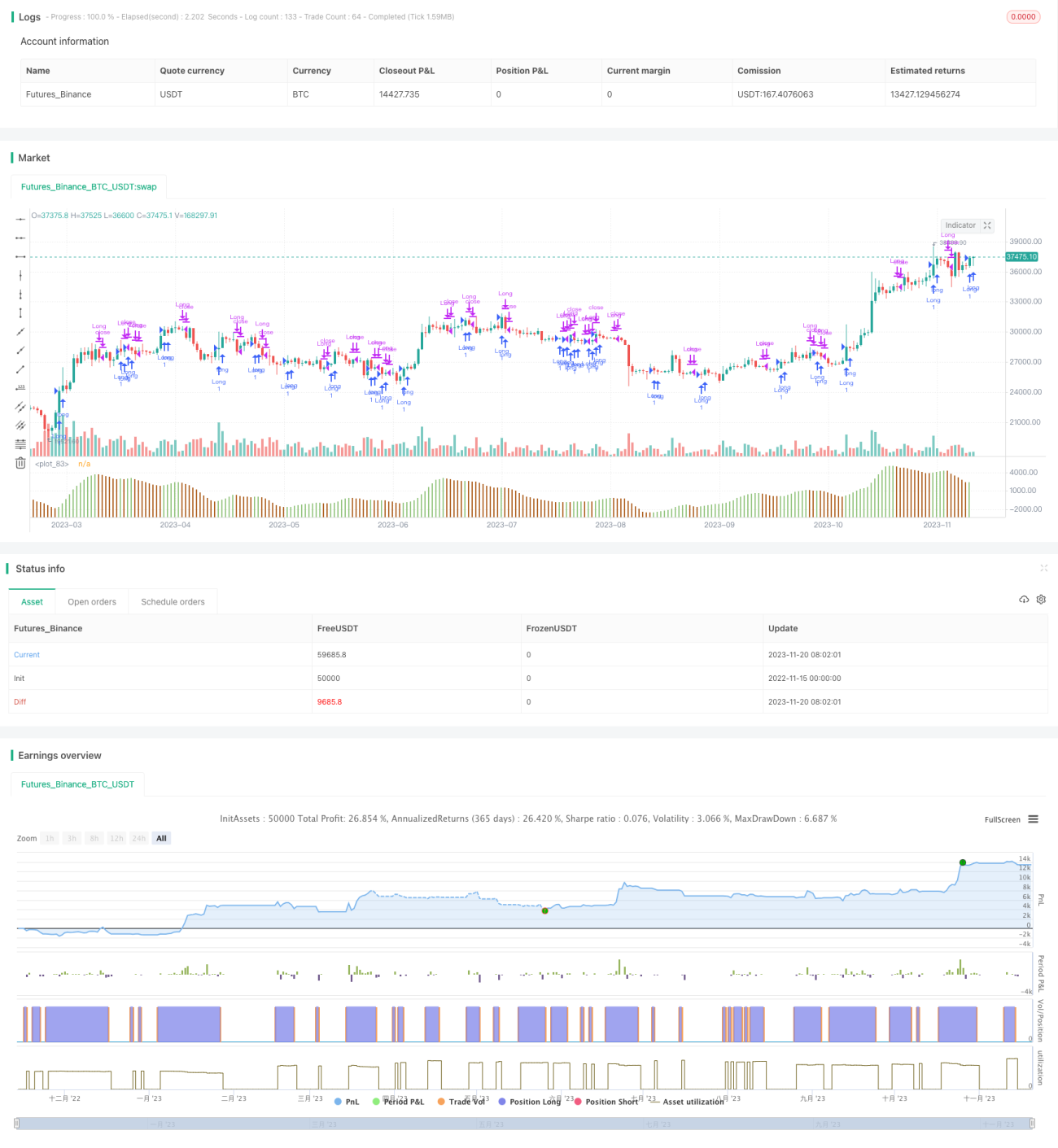

Especificamente, a estratégia define médias móveis duplas de 5 dias (linha rápida) e 34 dias (linha lenta). Calculam-se diariamente os valores destas duas médias e compara-se se a linha rápida cruza a linha lenta de baixo para cima. Se ocorrer um cruzamento de ouro (golden cross), abre-se uma posição longa; se ocorrer um cruzamento da morte (death cross), fecha-se a posição.

Análise de Vantagens

Esta estratégia é simples de compreender e fácil de implementar. Comparada com outras estratégias complexas, é mais adequada para iniciantes em trading quantitativo.

A estratégia de médias móveis duplas pode filtrar eficazmente o ruído do mercado e capturar as principais tendências. Ao ajustar os parâmetros dos períodos das médias rápidas e lentas, pode adaptar-se a mudanças de mercado de diferentes prazos.

A estratégia inclui ainda um mecanismo de stop loss. Quando o preço começa a reverter e ocorre um cruzamento da morte das médias, ela faz stop loss a tempo, controlando eficazmente o risco.

Análise de Riscos

A estratégia de médias móveis duplas pode apresentar riscos como falha no stop loss ou sobreajuste da curva. Especificamente, existem os seguintes problemas:

-

As médias móveis têm um atraso, podendo emitir sinais apenas depois de uma inversão completa. Nesse caso, os lucros existentes podem transformar-se em perdas.

-

Em mercados laterais (range), podem ocorrer múltiplos sinais falsos, resultando em transações desnecessárias e aumento dos custos de negociação e slippage.

-

A estratégia depende exclusivamente de indicadores técnicos, sem considerar a análise fundamental. Em movimentos de mercado impulsionados por notícias importantes, o seu desempenho pode ser muito fraco.

-

Não considera a gestão de posição e controlo de risco. Um evento inesperado pode causar a perda total do capital (blow up).

Direções de Otimização

Para melhor aproveitar as vantagens desta estratégia e reduzir riscos, pode-se otimizar nos seguintes aspetos:

-

Combinar indicadores de tendência e de volatilidade para definir condições de entrada mais rigorosas, filtrando sinais falsos. Por exemplo, MACD ou KDJ.

-

Adicionar mecanismos de stop loss adequados. Por exemplo, após um cruzamento de ouro, se o preço cair uma determinada percentagem, fazer stop loss. Ou após a formação de um novo máximo (ou mínimo), se houver uma queda de uma certa amplitude, fazer stop loss.

-

Otimizar a combinação de períodos das médias rápidas e lentas, ajustando-as a diferentes prazos de variação de preço. Pode-se realizar uma otimização de combinação de parâmetros para encontrar os melhores parâmetros.

-

Utilizar um índice de mercado geral para avaliar a tendência global do mercado, evitando negociações de alta frequência em mercados laterais.

-

Combinar a variação do volume de negociação para verificar a fiabilidade dos sinais de tendência. Por exemplo, adicionar a condição de que a rutura deve ser acompanhada de aumento de volume.

Resumo

A estratégia de médias móveis duplas é uma estratégia de trading quantitativo muito típica. Possui características como simplicidade, intuição e fácil implementação, sendo muito adequada para iniciantes em trading quantitativo aprenderem e dominarem. Através de testes e otimizações constantes dos parâmetros, é possível obter bons resultados. No entanto, esta estratégia também apresenta alguns problemas, como o atraso na identificação de sinais e a facilidade em gerar sinais falsos. Isto requer a adição de condições auxiliares para filtrar e uma boa gestão de risco, de modo a torná-la uma estratégia lucrativa e estável.

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// This strategy is a modification to the "Bill Williams, Awesome Oscillator

// (AO) Backtest" strategy (Copyright by HPotter v1.0 29/12/2016)- 1