Estratégia Nuvem Colorida

Visão Geral

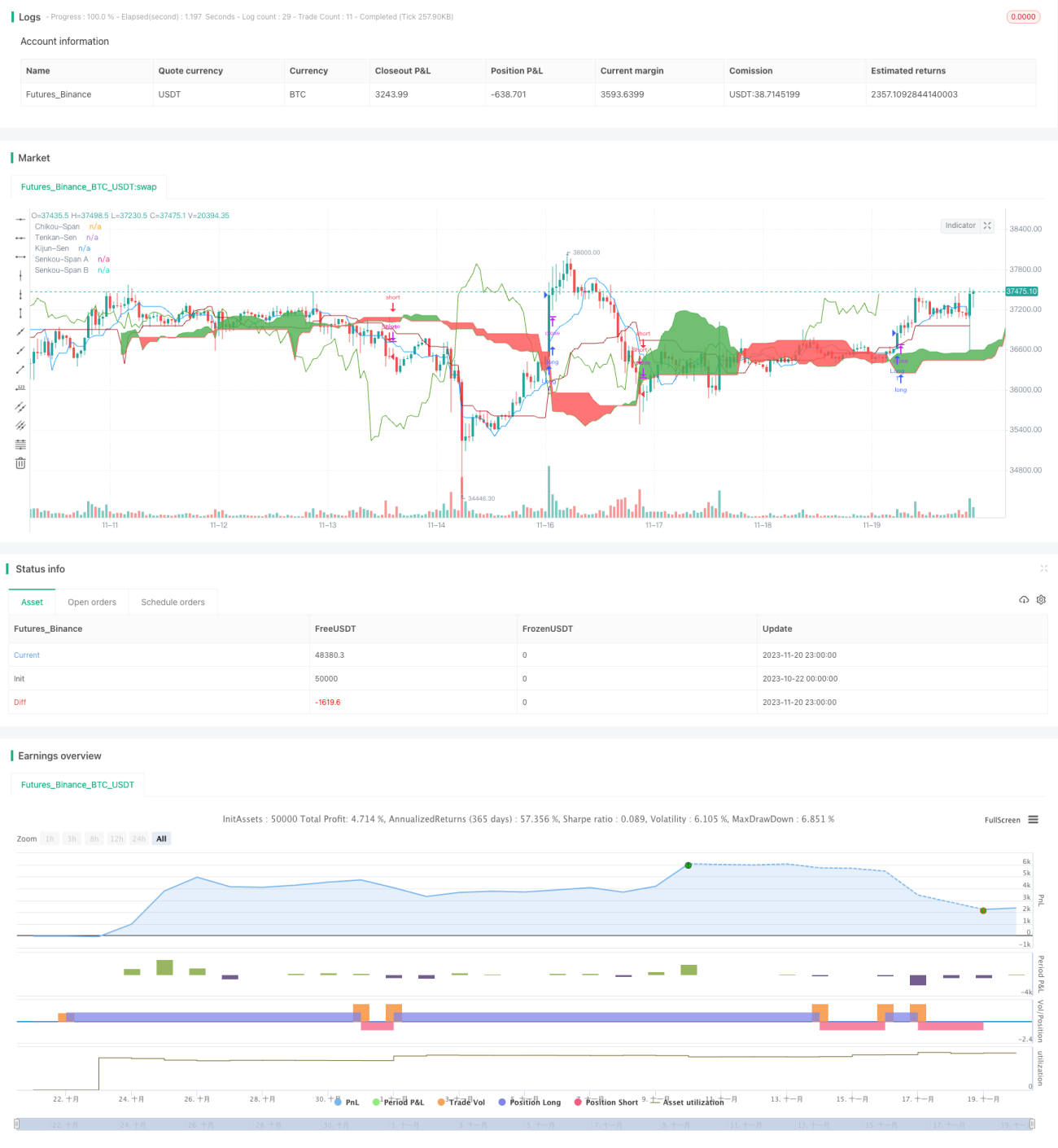

A Estratégia Caiyun é uma estratégia de negociação quantitativa que integra múltiplos indicadores técnicos, incluindo Ichimoku Cloud, MACD, Chaikin Money Flow (CMF) e True Strength Index (TSI). O objetivo desta estratégia é identificar oportunidades de negociação de médio e longo prazo no mercado.

Princípios da Estratégia

A ideia central da Estratégia Caiyun é combinar os sinais de alta/baixa do Ichimoku Cloud, os indicadores de alta/baixa do MACD, o indicador de fluxo de capital do CMF e o índice de força do TSI para avaliar as tendências do mercado e as regiões de sobrecompra/sobrevenda. O Ichimoku Cloud pode determinar claramente a direção da tendência e os principais níveis de suporte e resistência; o MACD reflete a comparação entre forças de compra e venda e fenômenos de sobrecompra/sobrevenda; o CMF avalia a entrada e saída de capital; o TSI mostra a força real de compra e venda do mercado.

Especificamente, a estratégia baseia-se nos seguintes indicadores para fazer julgamentos:

- Quando a linha Tenkan (linha de virada) do Ichimoku Cloud cruza acima da linha de suporte da nuvem (Kumo), é considerado um sinal de alta.

- Quando a linha de atraso (Chikou Span) do Ichimoku Cloud cruza acima do eixo zero, é considerado uma confirmação de alta.

- Quando o histograma do MACD cruza acima do eixo zero para cima, mostrando aumento da força de compra.

- Quando o indicador CMF > 0,1, indicando influxo de capital.

- Quando o indicador TSI > 0, mostrando que a força de compra é maior que a força de venda.

Quando todas as cinco condições acima são atendidas simultaneamente, gera-se um sinal de compra (long). Quando as condições se invertem, como a linha Tenkan do Ichimoku Cloud cruzando abaixo da linha de suporte da nuvem, gera-se um sinal de venda (short).

A estratégia avalia de forma abrangente as condições de alta/baixa de múltiplos indicadores, evitando assim o ruído trazido por um único indicador. Ao mesmo tempo, utiliza o Ichimoku Cloud para identificar áreas-chave de suporte e resistência, combinado com a direção real do fluxo de capital indicada pelo Chikou Span, permitindo entrar no mercado nas fases posteriores de uma tendência e sair antes de pontos críticos, obtendo assim lucros maiores.

Análise de Vantagens

A maior vantagem da Estratégia Caiyun é o uso combinado de múltiplos indicadores para avaliar as condições de sobrecompra/sobrevenda do mercado, permitindo identificar com precisão os pontos de entrada e saída. As vantagens específicas são as seguintes:

-

Julgamento abrangente de múltiplos indicadores, aumentando a precisão dos sinais. Um único indicador é propenso a gerar sinais falsos, enquanto esta estratégia, ao integrar Ichimoku Cloud, MACD, CMF, TSI e outros indicadores, pode filtrar efetivamente o ruído e melhorar a confiabilidade dos sinais.

-

Ichimoku Cloud para identificar zonas-chave de suporte e resistência. O Ichimoku Cloud pode mostrar claramente as posições importantes de suporte e resistência, permitindo que a estratégia posicione pontos de compra e venda nessas áreas, entrando no mercado nas fases posteriores da tendência.

-

Chikou Span para avaliar o fluxo de capital. O Chikou Span pode mostrar divergências reais, avaliando a entrada e saída real de capital, evitando ser enganado por movimentos falsos de arbitragem.

-

MACD exibe condições de sobrecompra/sobrevenda. O MACD mostra rapidamente as condições de sobrecompra/sobrevenda do mercado. Combinado com a avaliação da posição do Ichimoku Cloud, pode capturar com precisão os pontos de entrada e saída.

-

CMF mostra o fluxo de capital. O indicador CMF reflete o fluxo de grandes capitais através das mudanças no volume, evitando ser enganado por pequenas saídas de capital de arbitragem.

-

TSI mostra a força de compra e venda. O TSI pode eliminar o fator de amplitude das variações de preço, exibindo com precisão a força real de compra e venda, permitindo assim determinar o timing de rebotes no fundo e quedas no topo.

Análise de Riscos e Otimização

Embora a Estratégia Caiyun tenha muitas vantagens, também existem alguns riscos que precisam ser considerados. Os principais riscos e direções de otimização são os seguintes:

-

Otimização dos parâmetros dos indicadores. Os parâmetros atuais podem não ser a combinação ideal; parâmetros melhores podem ser encontrados através de métodos de otimização mais sistemáticos para obter retornos mais estáveis.

-

Ausência de estratégia de stop loss. Atualmente não há mecanismo de stop loss, o que não permite controlar efetivamente as perdas em reversões bruscas do mercado. Pode-se configurar um stop loss móvel ou um stop loss pendente razoável.

-

Frequência de negociação excessiva. A combinação de vários indicadores pode levar a uma frequência excessiva de negociação. Pode-se ajustar adequadamente os parâmetros para controlar razoavelmente a frequência de negociação.

-

Grande volatilidade nos resultados. A combinação de múltiplos indicadores pode criar um conflito de efeitos, e o desempenho da estratégia pode ter grandes flutuações em condições específicas de mercado. Pode-se introduzir métodos de combinação de modelos, atribuindo pesos diferentes aos indicadores.

-

Risco de divergência dos indicadores. Se diferentes indicadores apresentarem sinais divergentes, será difícil determinar a entrada final. Essa situação requer análise e julgamento com base na experiência humana.

Resumo

A Estratégia Caiyun é uma estratégia de negociação quantitativa que integra múltiplos indicadores. Ela aproveita ao máximo as vantagens complementares de indicadores como Ichimoku Cloud, MACD, CMF e TSI, apresentando vantagens únicas na identificação de momentos de compra e venda. Ao mesmo tempo, a estratégia também possui alguns aspectos que podem ser otimizados. Se mecanismos de stop loss, otimização de parâmetros e alocação de pesos forem aprimorados, a estabilidade operacional da estratégia poderá ser significativamente melhorada.

- 1