Estratégia de Longo e Curto com Cruzamento Duplo de Médias Móveis Rápidas

Visão Geral

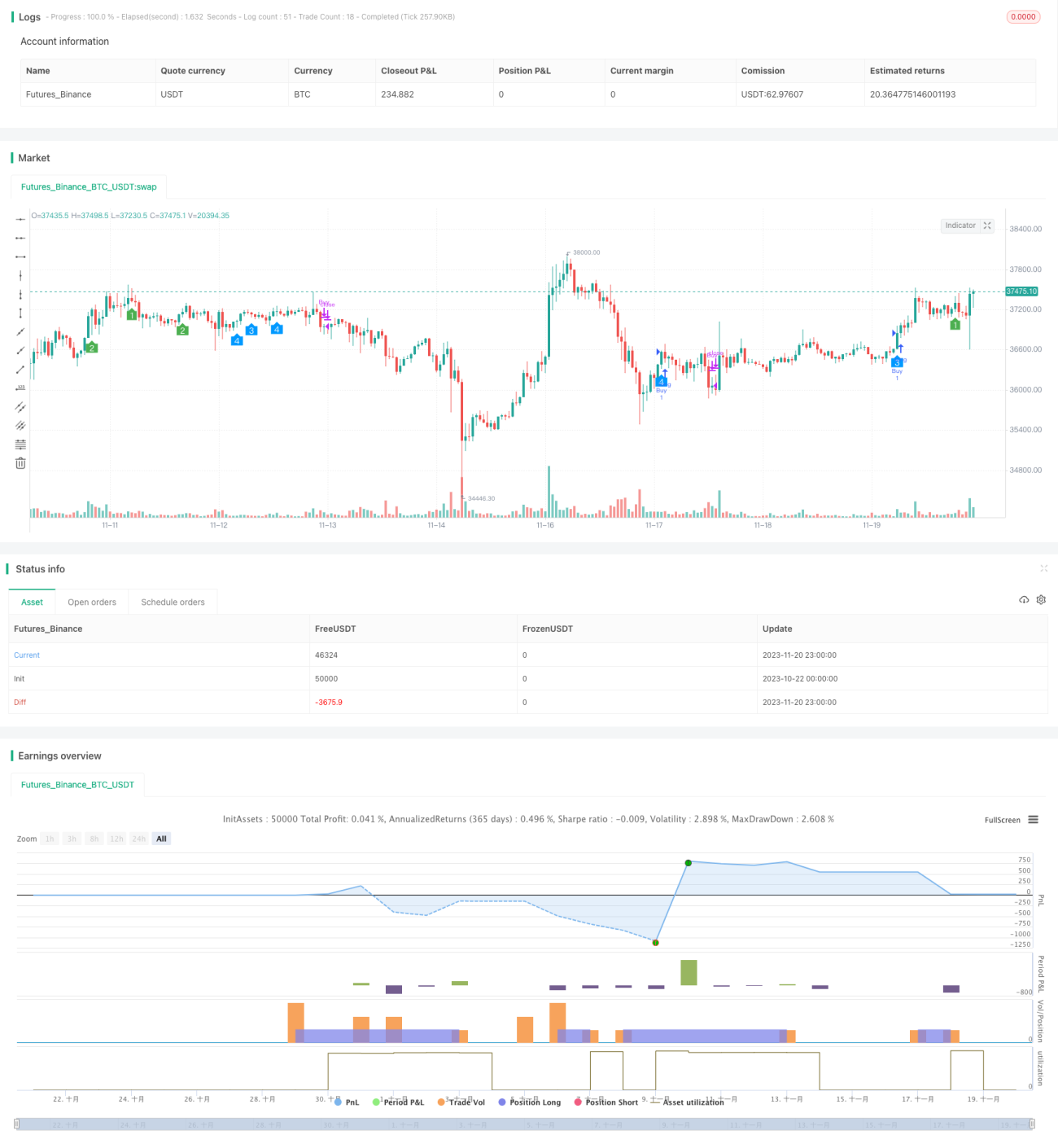

A Estratégia de Cruzamento Duplo de Médias Móveis Rápidas (Dual Moving Average Crossover Trend Strategy) é uma estratégia de acompanhamento de tendência que utiliza o cruzamento entre uma média móvel rápida e uma média móvel lenta para gerar sinais de compra e venda. A estratégia combina também múltiplos indicadores como MACD e RSI para determinar a direção da tendência, apresentando forte capacidade de rastreamento de tendência.

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes indicadores para tomada de decisão:

-

Média Móvel Rápida e Média Móvel Lenta: O cruzamento da linha rápida acima da linha lenta gera sinal de compra; o cruzamento da linha rápida abaixo da linha lenta gera sinal de venda.

-

MACD: Quando a linha MACD está acima da linha de sinal e o valor mínimo do MACD está subindo, é um sinal de alta.

-

RSI: RSI acima de 50 é sinal de alta; abaixo de 50 é sinal de baixa.

-

Oscilador de Medida (AO): Quando o AO cruza acima da linha zero, é sinal de compra; quando cruza abaixo da linha zero, é sinal de venda.

-

Três Médias Móveis no Gráfico Diário: No timeframe diário, quando a média móvel de período mais curto cruza acima da média móvel de período mais longo, é sinal de compra.

A estratégia integra múltiplos períodos de tempo e múltiplos indicadores para formar a lógica de decisão de compra e venda. Quando vários indicadores geram simultaneamente sinais de compra, é emitida uma ordem de compra; quando vários indicadores geram simultaneamente sinais de venda, é emitida uma ordem de venda, acompanhando assim a tendência.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Combinação de múltiplos indicadores: Evita falsos sinais e aumenta a precisão das decisões.

-

Análise em múltiplos períodos de tempo: Permite identificar tendências de maior magnitude.

-

Parâmetros otimizados: Os parâmetros dos indicadores foram ajustados (Parameter tuning), resultando em boa rentabilidade.

-

Uso de stop loss móvel: Controla o risco e evita que as perdas se ampliem.

-

Acompanhamento automático da tendência: Dispensa intervenção manual, reduzindo custos operacionais.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Em mercados laterais: Pode gerar muitos sinais de negociação ineficazes. É possível reduzir falsos sinais otimizando os parâmetros dos indicadores.

-

Eventos inesperados: Podem causar quedas rápidas. O stop loss móvel ajuda a controlar as perdas.

-

Regras de sinalização complexas: A otimização de parâmetros requer grande volume de dados históricos.

-

Ajuste inadequado do stop loss móvel: Pode levar a stop loss prematuro. É necessário testar repetidamente para determinar os parâmetros ideais.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

-

Testar mais combinações de indicadores: Buscar sinais mais estáveis e precisos, como indicadores de volatilidade, OBV, etc.

-

Otimizar parâmetros dos indicadores: Reduzir o número de negociações ineficazes. Utilizar aprendizado de máquina e algoritmos genéticos para encontrar automaticamente os melhores parâmetros.

-

Adicionar técnicas de ensemble de modelos: Integrar resultados de múltiplos modelos de estratégia independentes para aumentar a estabilidade.

-

Entrar em timeframes de alta frequência e sair em timeframes de baixa frequência: Reduzir o risco de ficar preso em posições.

-

Adicionar módulo de gerenciamento de risco quantitativo: Controlar rigorosamente a proporção do stop loss por operação e a redução máxima de capital.

Resumo

A Estratégia de Cruzamento Duplo de Médias Móveis Rápidas gera sinais de negociação por meio do cruzamento entre médias móveis rápidas e lentas, combinando indicadores como MACD e RSI para determinar a direção da tendência, realizando um acompanhamento automatizado da tendência. Esta estratégia possui grande espaço para otimização; por meio da introdução de mais indicadores, ajuste de parâmetros e técnicas de ensemble de modelos, é possível obter melhores resultados.

- 1