Estratégia de negociação diária de alto rendimento

Visão Geral

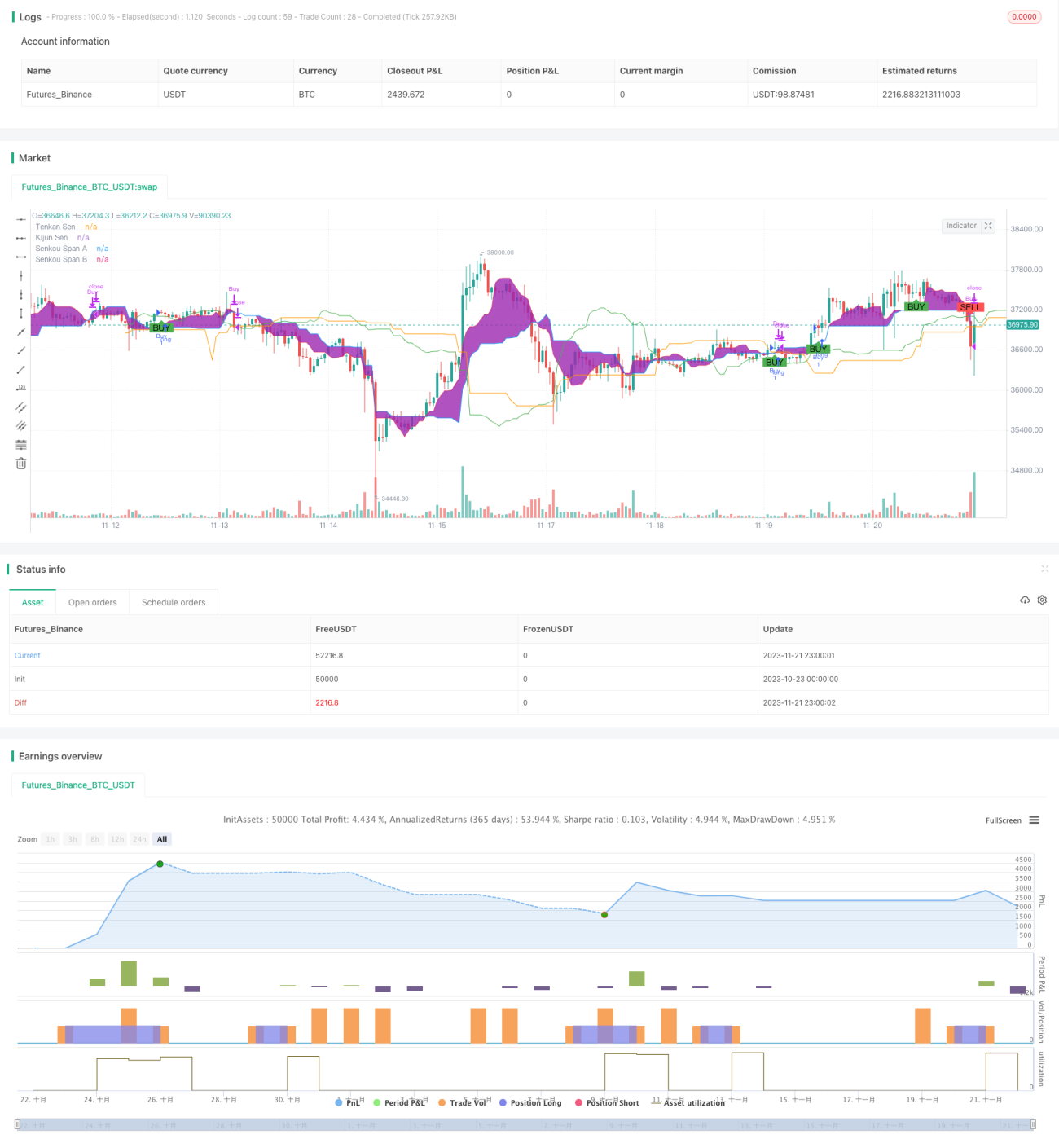

Esta estratégia utiliza o famoso indicador técnico Ichimoku Kinko Hyo para identificar a tendência e o momentum do preço das ações, realizando negociações intradiárias automatizadas. A compra é acionada quando o preço ultrapassa a nuvem e a linha de conversão cruza acima da linha de base; a venda é acionada quando ocorre um cruzamento abaixo da linha de conversão ou quando o preço cai abaixo da linha de suporte da nuvem.

Princípio

Os indicadores centrais são a linha de conversão, a linha de base, a linha A da nuvem e a linha B da nuvem do gráfico Ichimoku. O sinal de compra ocorre quando o preço está acima da nuvem e a linha de conversão cruza acima da linha de base; o sinal de venda ocorre quando a linha de conversão cruza abaixo da linha de base ou o preço fica abaixo da nuvem.

A estratégia combina características de acompanhamento de tendência e momentum. A linha de conversão e a linha de base representam, respectivamente, o momentum de curto e médio prazo, calculadas pela média das máximas e mínimas de diferentes períodos. Já a nuvem identifica zonas de suporte e resistência de longo prazo. Quando a linha de conversão (curto prazo) cruza acima da linha de base (médio prazo), indica maior força compradora e alta nos preços; quando o preço rompe totalmente acima da nuvem, a tendência de longo prazo se torna de alta, gerando assim o sinal de compra.

Por outro lado, quando a linha de conversão cruza abaixo da linha de base, o momentum muda para baixista; ou quando o preço cai abaixo da nuvem, a tendência de longo prazo se torna baixista, ativando o sinal de venda. Essa alternância evita comprar em topos e vender em fundos, fixando os melhores pontos de entrada e saída que alinham as tendências de curto e longo prazo.

Análise de Vantagens

A maior vantagem da estratégia "Nuvem Voadora de Alto Rendimento" é integrar as características de tendência e momentum, equilibrando a frequência de operações com a lucratividade, garantindo um número suficiente de negócios e evitando o overtrading. O Ichimoku, como indicador consagrado e amplamente utilizado, oferece confiabilidade confirmada.

É importante destacar a superioridade na seleção de pontos de compra e venda. A linha de conversão e a linha de base possuem parâmetros adaptativos, evitando a subjetividade e limitações de otimização manual; a nuvem atua como filtro, identificando com precisão o momento ideal em que as tendências de curto e longo prazo se alinham. Além disso, a combinação de cruzamentos e rompimentos, integrando tendência e momentum, aumenta significativamente a eficácia prática da estratégia. Em suma, a estratégia "Nuvem Voadora" se destaca por sua maior taxa de acerto e controle mais preciso de entradas e saídas.

Análise de Risco

É importante notar que a nuvem pode se expandir ou contrair anormalmente em determinados períodos, afetando a frequência de geração de sinais. Em mercados de baixa volatilidade e sem tendência clara, os pontos de compra e venda podem ser escassos. Além disso, por ser um indicador complexo, a falha de algum componente pode reduzir a aplicabilidade da estratégia.

Para mitigar esses riscos, é possível otimizar dinamicamente os parâmetros do Ichimoku. Por exemplo, em períodos de baixa volatilidade, pode-se reduzir o intervalo da nuvem para aumentar a frequência de negociações; também é possível adicionar indicadores auxiliares, como volume, para evitar operações equivocadas. No geral, a estratégia "Nuvem Voadora" apresenta desempenho confiável na maioria das condições de mercado.

Direções de Otimização

A estratégia pode ser expandida com a introdução de mais indicadores técnicos auxiliares, como Bandas de Bollinger, para refinar ainda mais os pontos de entrada e saída. Também é possível criar um mecanismo de ajuste dinâmico dos parâmetros do Ichimoku, alternando combinações de parâmetros com base em diferentes volatilidades e estados de tendência, aumentando ainda mais a adaptabilidade da estratégia.

De modo geral, a estrutura de filtro da nuvem Ichimoku combinada com o cruzamento de indicadores de momentum é difícil de modificar, mas é possível incorporar aprendizado de máquina para uma definição de parâmetros mais inteligente e dinâmica, ajustes de amplitude e otimização dos níveis de stop-loss e take-profit. Isso certamente ajudará a fixar com precisão os pontos de compra e venda que alinham as tendências de curto e longo prazo.

Resumo

A estratégia de negociação "Nuvem Voadora de Alto Rendimento" baseada no Ichimoku combina com sucesso a identificação de tendências com indicadores de momentum, automatizando entradas e saídas. A cientificidade e a vanguarda do algoritmo de seleção de pontos de compra e venda oferecem uma ferramenta poderosa para aqueles que buscam transições entre curto e longo prazo e alta taxa de acerto. Olhando para o futuro, o amplo espaço para otimização inteligente e dinâmica de parâmetros certamente permitirá que esta estratégia apresente resultados ainda melhores.

- 1