Estratégia de backtest de reversão de mercado baixista Harami

Visão Geral

A estratégia de backtest do Harami de baixa identifica o padrão Harami de baixa nos candelabros para realizar negociações automáticas. Quando o padrão Harami de baixa é identificado, a estratégia abre uma posição vendida; após o stop loss ou take profit, a posição é fechada.

Princípio da Estratégia

O principal indicador de identificação da estratégia é: o candle anterior é uma longa vela de alta, o segundo candle fecha dentro do corpo do primeiro e é uma vela de baixa, formando potencialmente o padrão Harami de baixa. Quando o padrão é atendido, a estratégia abre uma posição vendida.

A lógica de julgamento específica é:

- Calcular se o tamanho do corpo do candle anterior (ABS(Close1 - Open1)) é maior que o tamanho mínimo definido para o corpo.

- Verificar se o candle anterior é de alta: Close1 > Open1.

- Verificar se o candle atual é de baixa: Open > Close.

- Verificar se o preço de abertura do candle atual é menor ou igual ao preço de fechamento do candle anterior: Open <= Close1.

- Verificar se o preço de abertura do candle anterior é menor ou igual ao preço de fechamento do candle atual: Open1 <= Close.

- Verificar se o corpo do candle atual é menor que o do candle anterior: Open - Close < Close1 - Open1.

- Se todas as condições acima forem satisfeitas, forma-se o Harami de baixa e a estratégia abre uma posição vendida.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Utiliza o forte sinal de reversão do Harami de baixa, aumentando a probabilidade de lucro.

- Dados de backtest suficientes e bons resultados em simulações de negociação.

- Lógica simples e clara, fácil de entender e otimizar.

- Pontos de stop loss e take profit personalizáveis para controle de risco.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- O mercado pode apresentar falsos rompimentos, prendendo a posição. Pode-se alargar o stop loss ou adicionar filtros.

- A volatilidade do ativo subjacente pode ser excessiva, impossibilitando o stop loss. Deve-se escolher instrumentos com menor volatilidade.

- Dados insuficientes de backtest podem não refletir a realidade do mercado. Deve-se aumentar a quantidade de dados e realizar validação em negociação ao vivo.

Direções de Otimização

A estratégia também pode ser otimizada nos seguintes aspectos:

- Adicionar filtros de Volume, MACD e outros indicadores para melhorar a qualidade dos sinais.

- Otimizar a estratégia de stop loss e take profit, ajustando dinamicamente os pontos.

- Melhorar a eficiência das posições, combinando tendências e outros fatores para reduzir negociações ineficazes.

- Experimentar diferentes ativos subjacentes, escolhendo aqueles com volatilidade mais adequada.

Resumo

A estratégia de backtest do Harami de baixa possui lógica clara, é fácil de entender e otimizar, e apresenta bons resultados de backtest. O risco é controlável e há espaço para ajustes em negociação ao vivo. No geral, os sinais de negociação gerados pela estratégia são relativamente confiáveis, merecendo validação e otimização adicionais em negociação real.

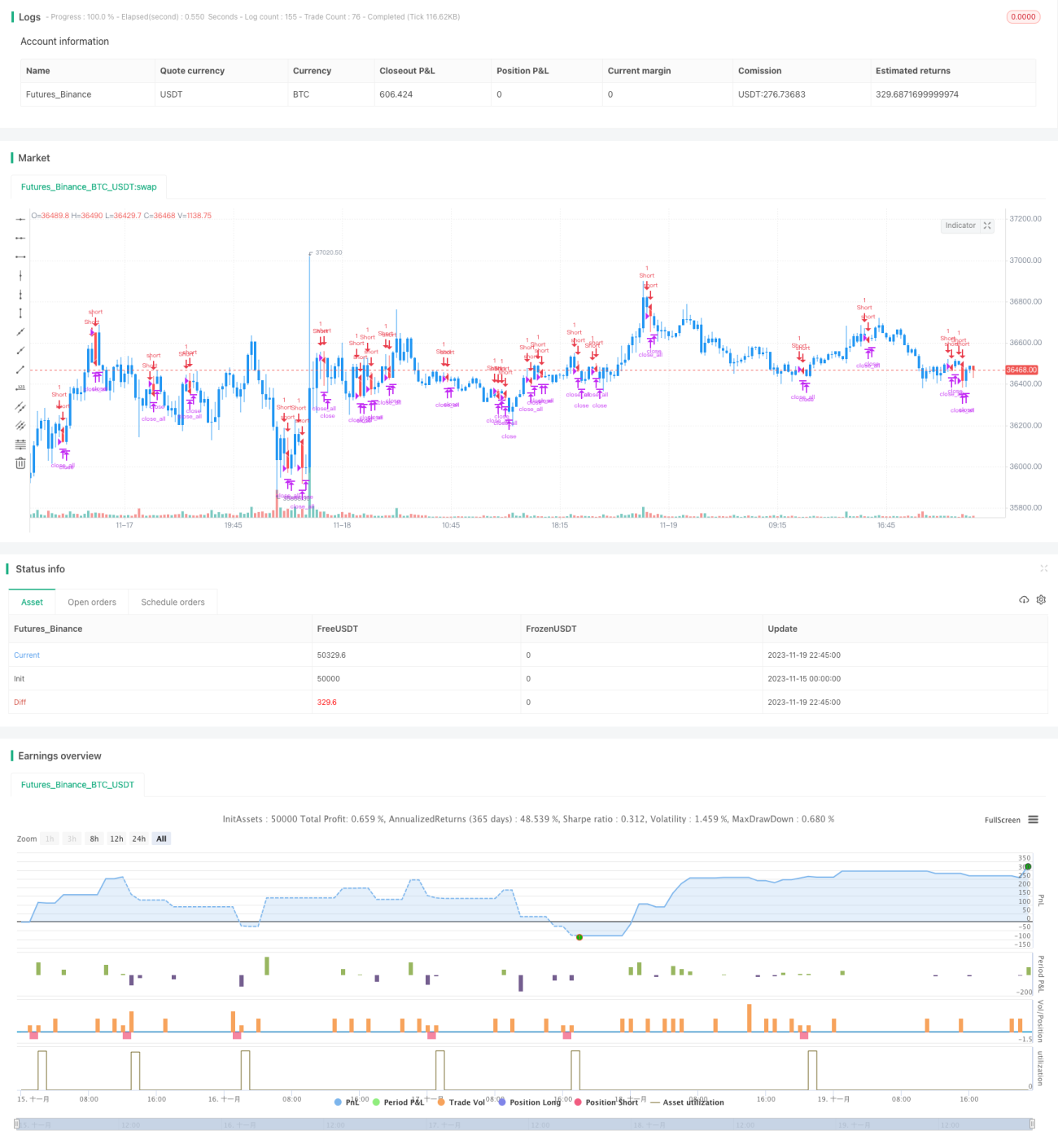

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-19 23:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/01/2019

// This is a bearish reversal pattern formed by two candlesticks in which a short - 1