Estratégia baseada em cruzamento de médias móveis

Visão Geral

A estratégia de cruzamento de médias móveis é uma estratégia de negociação baseada em médias móveis. Ela utiliza o cruzamento entre uma média móvel rápida e uma média móvel lenta como sinais de compra e venda. Quando a média rápida cruza para cima a média lenta, gera-se um sinal de compra; quando a média rápida cruza para baixo a média lenta, gera-se um sinal de venda.

Princípio da Estratégia

A estratégia utiliza a função sma para calcular a média móvel simples de um período especificado, servindo como média rápida e média lenta. Por padrão, o período da média rápida é de 18 dias, ajustável por parâmetros.

Quando a média rápida cruza para cima a média lenta, a função crossunder detecta o sinal de cruzamento, gerando um sinal de compra. Quando a média rápida cruza para baixo a média lenta, a função crossover detecta o sinal de cruzamento, gerando um sinal de venda.

A estratégia implementa negociação automática através dos sinais track e exit. A entrada longa é acionada quando a média rápida cruza para cima a média lenta; a entrada curta é acionada quando a média rápida cruza para baixo a média lenta. Os sinais de saída correspondentes também são gerados nos cruzamentos opostos.

Análise de Vantagens

- O uso do cruzamento de médias móveis possui forte capacidade de acompanhamento de tendência, capturando eficazmente os movimentos de preço.

- A estratégia de médias móveis é relativamente simples e direta, com lógica clara, fácil de entender e implementar.

- É possível otimizar a estratégia ajustando os parâmetros das médias para se adaptar a diferentes condições de mercado.

- A estratégia implementa negociação automatizada, sem necessidade de intervenção humana, reduzindo custos operacionais.

Riscos e Soluções

- Quando o preço está em intervalo de consolidação, podem ocorrer múltiplos cruzamentos falsos, gerando risco de negociações frequentes. Isso pode ser evitado adicionando filtros.

- É necessário prestar atenção à otimização de parâmetros, pois diferentes parâmetros afetam significativamente o desempenho da estratégia. Pode-se otimizar os parâmetros através de backtest ou introduzir médias adaptativas.

- Existe o risco de perder alguns sinais, que pode ser mitigado combinando outros indicadores para filtrar sinais ou como condição auxiliar.

- Pode-se introduzir uma estratégia de stop loss para controlar perdas individuais.

Direções de Otimização

- Pode-se introduzir médias móveis adaptativas ou otimizar dinamicamente os parâmetros das médias, permitindo ajustes dinâmicos para melhor acompanhar o mercado.

- Podem ser adicionados filtros para evitar sinais falsos durante períodos de consolidação ou tendência incerta, por exemplo, utilizando filtro de volume.

- Pode-se combinar outros indicadores, como Bandas de Bollinger, como condição auxiliar para filtro ou entrada, melhorando o desempenho da estratégia.

- Pode-se introduzir uma estratégia de stop loss para controlar perdas individuais dentro de limites aceitáveis.

Resumo

A estratégia de cruzamento de médias móveis é, em geral, uma estratégia clássica e simples de acompanhamento de tendência. Ela utiliza principalmente o cruzamento de médias como sinal de negociação, com princípios simples e diretos, fáceis de entender e implementar, e pode ser ajustada por parâmetros para se adaptar ao mercado. No entanto, também possui algumas desvantagens, como ser suscetível a oscilações e reversões de tendência, além de sinais frequentes. Esses problemas podem ser melhorados adicionando filtros, ajustando parâmetros dinamicamente e introduzindo stop loss. A estratégia possui amplo espaço e direções de otimização, sendo uma das estratégias base da negociação quantitativa.

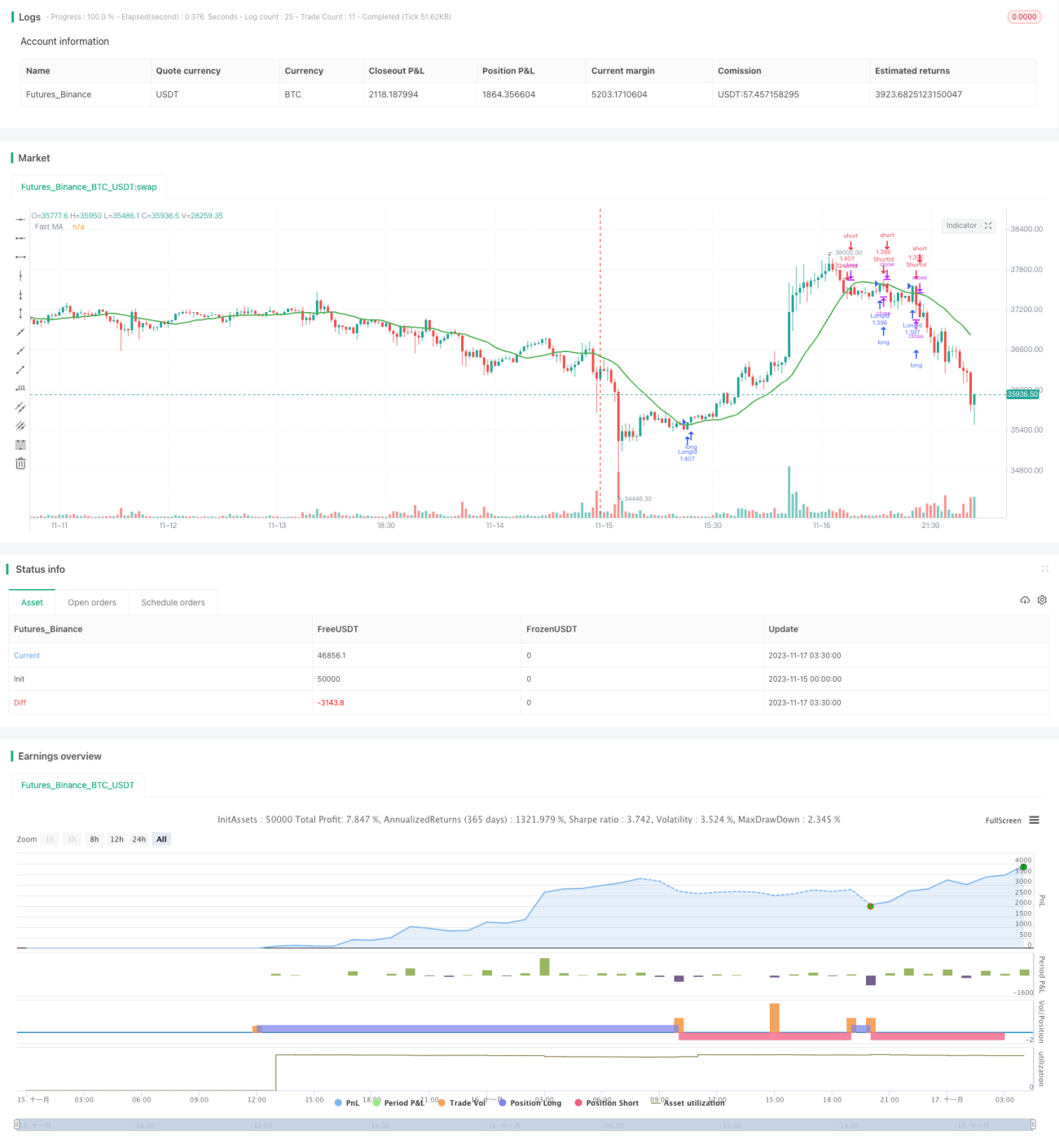

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-17 04:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "MA Close Strategy", shorttitle = "MA Close",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

MASource = input(defval = open, title = "MA Source")- 1