Estratégia de stop loss e take profit baseada em preço

Visão Geral

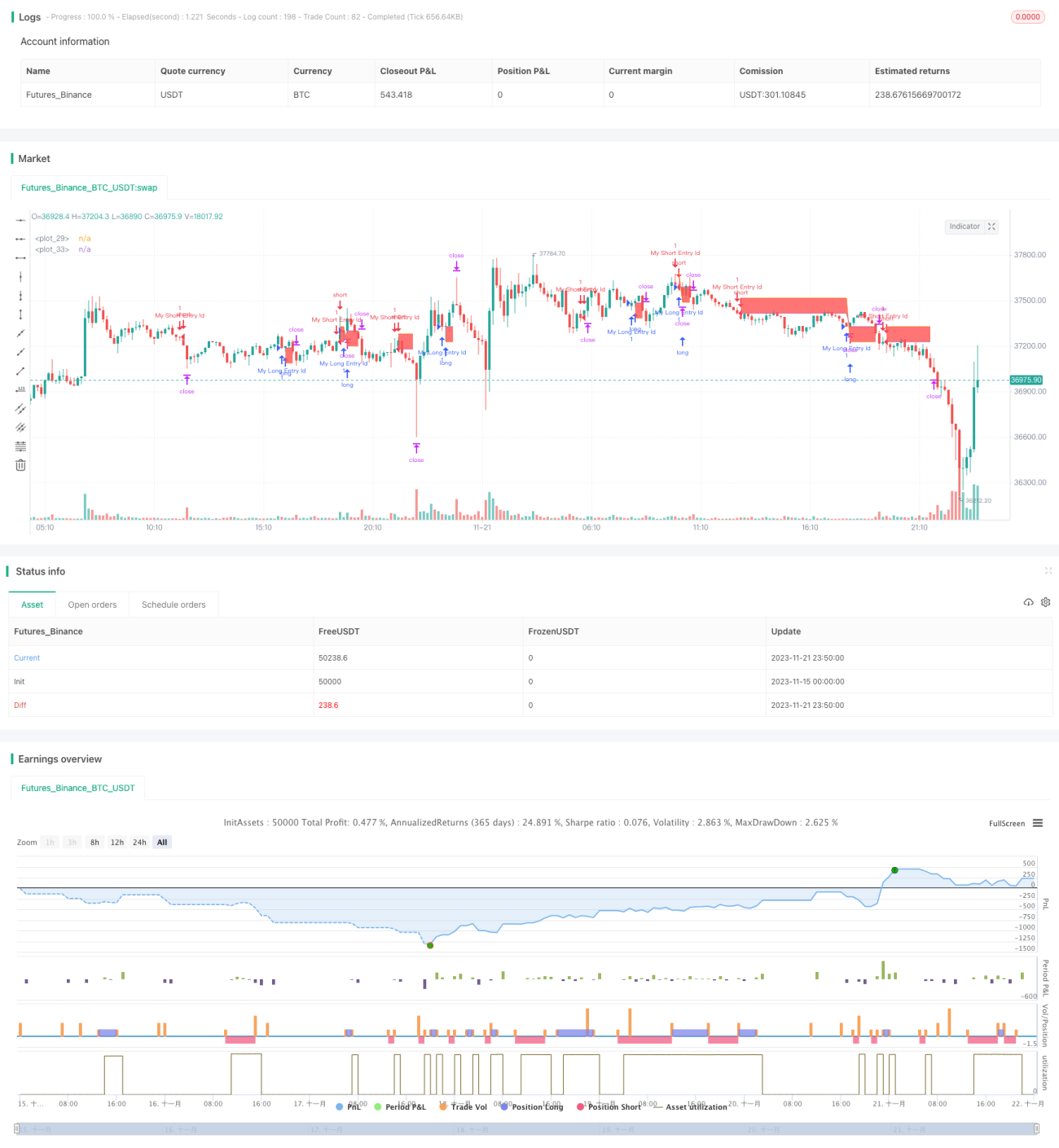

A ideia central desta estratégia é utilizar os valores de stop loss e take profit inseridos (em dólares) para definir pontos de stop loss e take profit adequados, gerenciando o risco e o retorno de cada operação.

Princípio da Estratégia

A estratégia primeiro define um sinal de entrada aleatório: quando a SMA14 cruza acima da SMA28, abre-se uma posição comprada; quando a SMA14 cruza abaixo da SMA28, abre-se uma posição vendida.

Após a entrada, a estratégia utiliza a função moneyToSLPoints para calcular o número de pontos de stop loss correspondentes com base no valor do stop loss inserido (em dólares). O mesmo é feito para o take profit. Dessa forma, é possível definir stop loss e take profit baseados em um valor em dólares.

Por exemplo, se uma posição comprada é aberta com 100 lotes, e cada ponto vale 10 dólares, com um stop loss de 100 dólares, o número de pontos de stop loss será 100 / 10 / 100 = 0,1 ponto.

Por fim, usa-se strategy.exit para definir os pontos de saída (stop loss e take profit). Também são desenhadas linhas de stop loss e take profit no gráfico como referência para depuração.

Análise das Vantagens

A maior vantagem desta estratégia de stop loss e take profit baseada em preço é que os parâmetros são intuitivos, permitindo visualizar claramente a relação entre risco e retorno e facilitando a escolha dos parâmetros.

Além disso, em comparação com o stop loss por pontos, o stop loss em dólares permite um controle melhor da exposição real ao risco. Quando a volatilidade do mercado aumenta, o stop loss em dólares protege melhor o capital.

Análise de Riscos

Esta estratégia de stop loss e take profit também apresenta alguns riscos:

-

Um stop loss muito amplo pode prender a posição. Se a distância do stop loss for muito grande, a probabilidade de uma reversão de curto prazo aumenta, tornando difícil ser atingido e saindo da posição.

-

Um take profit muito próximo dificulta a obtenção de lucro. Se a distância do take profit for muito pequena, movimentos direcionais normais do mercado não conseguem alcançá-lo, dificultando a realização de lucros.

-

É necessário escolher o contrato adequado. Se o contrato tiver um valor de ponto muito grande (como petróleo bruto), o mesmo stop loss em dólares resultará em um número muito pequeno de pontos, sendo facilmente atingido durante as oscilações do mercado. Portanto, é preciso selecionar contratos com valor de ponto adequado.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

O sinal de entrada pode ser melhorado, por exemplo, combinando tendência, volatilidade, sazonalidade, etc., para escolher momentos de entrada mais favoráveis.

-

Podem ser escolhidos percentuais de stop loss e take profit adequados para diferentes ativos. Por exemplo, commodities podem usar stops mais amplos.

-

Pode-se ajustar o stop loss com base na volatilidade: ampliá-lo quando a volatilidade aumentar e reduzi-lo quando diminuir.

-

Podem ser adotadas diferentes estratégias de stop loss e take profit dependendo do horário do dia de negociação. Por exemplo, durante a sessão americana, apertar o stop loss para reduzir a probabilidade de ser pego em reversões.

Resumo

Esta estratégia utiliza valores em dólares como parâmetros, implementando uma função intuitiva de stop loss e take profit. Sua vantagem é a clareza na seleção de parâmetros e no controle de capital; suas desvantagens são a possibilidade de prender a posição e dificuldade em obter lucro. Podemos melhorá-la ajustando o momento de entrada, otimizando os parâmetros de stop loss e take profit e escolhendo contratos adequados, tornando a estratégia mais estável e lucrativa.

- 1