Estratégia Original de Trend Following Baseada em Média Móvel

Visão Geral

Esta estratégia baseia-se no corpo real do candle, combinado com o indicador EMA para julgar a direção da tendência do mercado, alcançando o efeito de ORIGINAL PRIMITIVE TREND TRACKING. Quando aparece um candle grande de alta, compra-se (long); quando aparece um candle grande de baixa, vende-se (short), acompanhando assim a tendência do mercado.

Princípio da Estratégia

- Calcular o comprimento médio do corpo do candle das últimas 30 barras (sbody).

- Quando a barra mais recente é de alta e o comprimento do corpo é maior que sbody/2, abrir posição long.

- Quando já está comprado, se a barra mais recente é de baixa, o comprimento do corpo é maior que sbody/2 e a posição atual está lucrativa, então fechar a posição long.

- Quando a barra mais recente é de baixa e o comprimento do corpo é maior que sbody/2, abrir posição short.

- Quando já está vendido, se a barra mais recente é de alta, o comprimento do corpo é maior que sbody/2 e a posição atual está lucrativa, então fechar a posição short.

Análise de Vantagens

Esta estratégia possui as seguintes vantagens:

- Primitiva e simples, fácil de entender e implementar.

- Baseada na estrutura do candle, eficaz para Trading Breakouts.

- Acompanha a tendência, capaz de capturar movimentos significativos do mercado.

- Fecha rapidamente posições lucrativas, ajudando a travar lucros.

Análise de Riscos

Esta estratégia também apresenta alguns riscos:

- Incapacidade de filtrar eficazmente falsos rompimentos, podendo causar perdas desnecessárias.

- Baseada apenas no julgamento do candle, é vulnerável a deslizamentos (slippage) e gaps noturnos.

- Não considera o problema da alta frequência de negociações.

Os riscos podem ser reduzidos através dos seguintes métodos:

- Combinar com outros indicadores para filtrar sinais.

- Definir estratégias de stop loss.

- Otimizar parâmetros, controlando a frequência de negociações.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar um indicador de rompimento para filtrar falsos rompimentos.

- Adicionar uma estratégia de stop loss para reduzir perdas individuais.

- Combinar com um indicador de tendência para verificar a direção da tendência.

- Otimizar parâmetros para encontrar a melhor combinação de parâmetros.

Resumo

Esta estratégia é do tipo primitivo e simples de acompanhamento de tendência. Através do julgamento da estrutura do candle, pode efetivamente acompanhar a direção da tendência. Ao mesmo tempo, define um mecanismo de stop loss rápido, que pode travar lucros. Esta estratégia pode complementar um portfólio de acompanhamento de tendência, mas ainda precisa ser otimizada para reduzir riscos. No futuro, vale a pena pesquisar mais a combinação com outros indicadores.

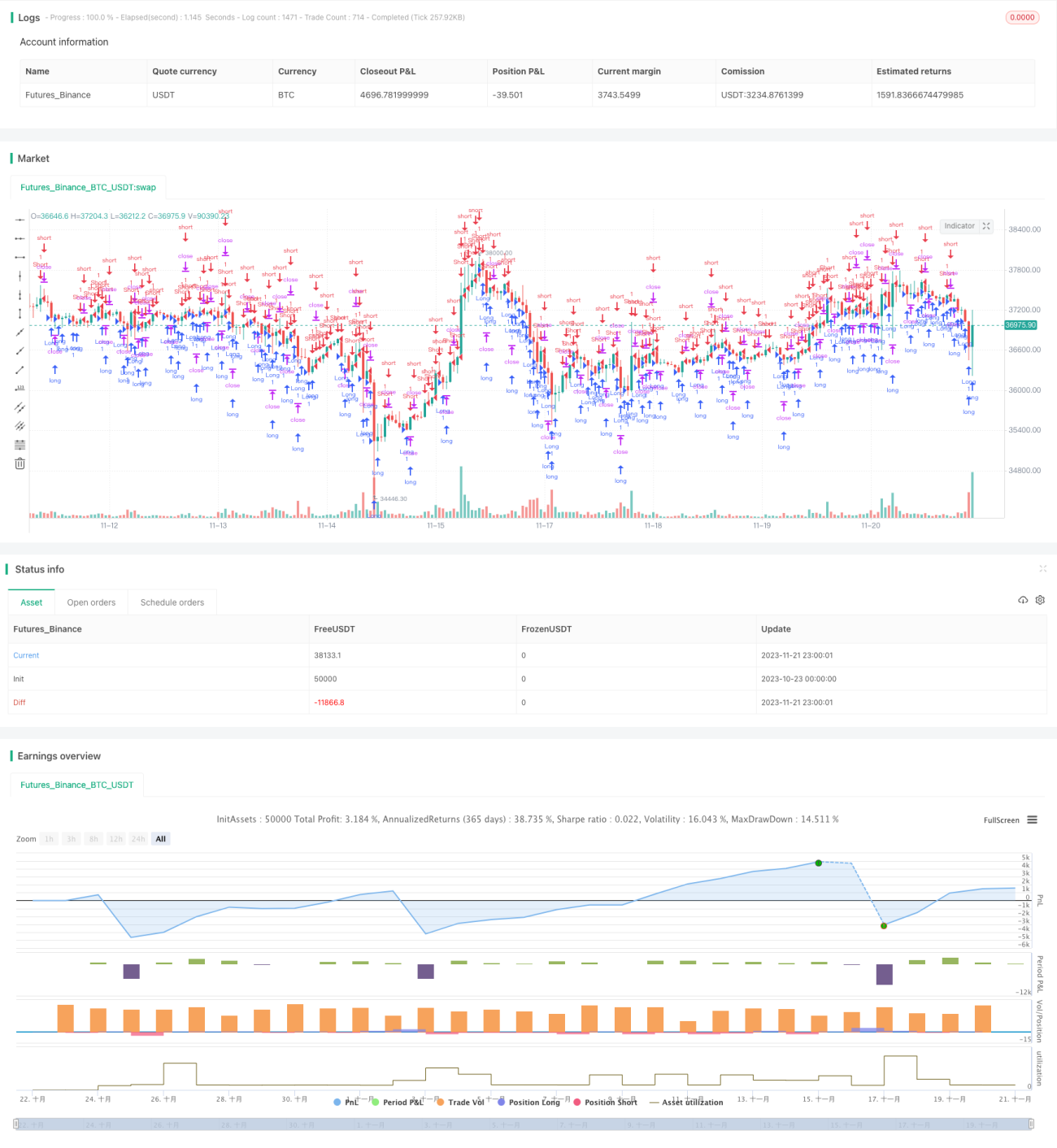

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Primitive Strategy v1.0", shorttitle = "Primitive str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 10)

//Settings- 1