Estratégia de cruzamento de médias móveis

Visão Geral

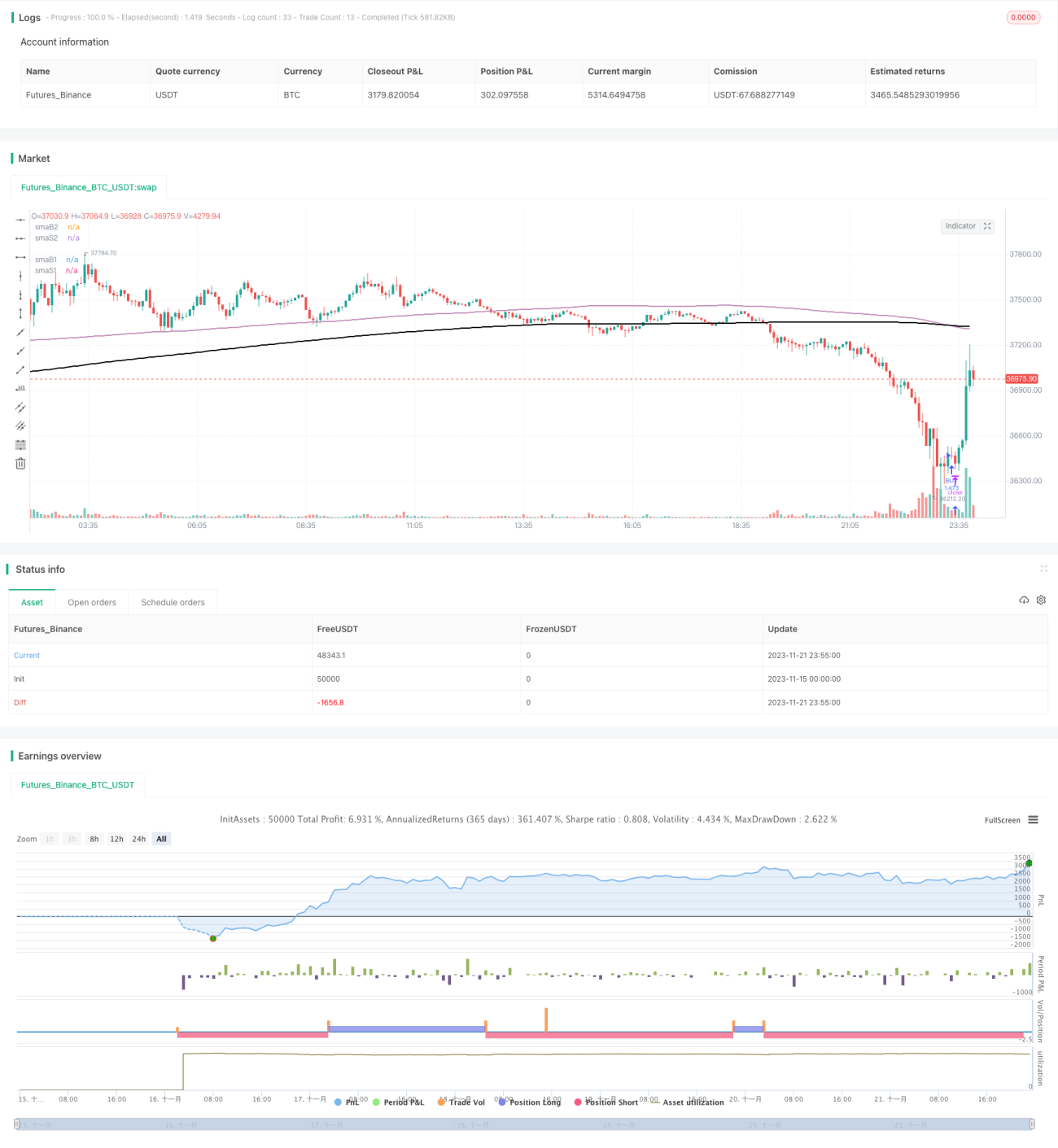

A estratégia de cruzamento de médias móveis gera sinais de negociação através do cálculo do cruzamento de duas médias móveis simples (SMA) com parâmetros diferentes. Quando a SMA mais rápida cruza acima da SMA mais lenta, é gerado um sinal de compra; quando a SMA mais lenta cruza abaixo da SMA mais rápida, é gerado um sinal de venda. A estratégia utiliza dois conjuntos de parâmetros de SMA, um para determinar o ponto de compra e outro para o ponto de venda.

Princípio da Estratégia

A estratégia utiliza dois conjuntos de parâmetros de SMA: smaB1, smaB2 e smaS1, smaS2. smaB1 e smaB2 são usados para determinar o sinal de compra, representando respectivamente a média mais lenta e a mais rápida. Quando smaB1 cruza acima de smaB2, é gerado um sinal de compra. smaS1 e smaS2 são usados para determinar o sinal de venda, também representando a média mais lenta e a mais rápida. Quando smaS2 cruza abaixo de smaS1, é gerado um sinal de venda. Isso permite ajustar flexivelmente as condições de compra e venda para se adaptar a diferentes ambientes de mercado.

Especificamente, a estratégia calcula o valor SMA do preço de fechamento e monitora em tempo real o cruzamento dos dois conjuntos de SMAs para julgar o momento de compra e venda. Quando a SMA rápida cruza acima da lenta, considera-se que a tendência de preço está subindo, portanto, abre-se uma posição comprada; quando a SMA lenta cruza abaixo da rápida, julga-se que a tendência de preço está se tornando descendente, então a posição comprada é fechada.

Análise de Vantagens

As principais vantagens desta estratégia são:

- Utiliza um sistema de cruzamento de duas médias, permitindo ajustar flexivelmente as condições de compra e venda para se adaptar às mudanças do mercado.

- A própria SMA pode filtrar parte do ruído, gerando sinais de negociação relativamente confiáveis.

- Permite personalizar as combinações de parâmetros SMA, podendo otimizar os parâmetros para diferentes ativos.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Os sinais de cruzamento de médias podem ser atrasados, não gerando imediatamente sinais próximos aos pontos de reversão.

- A escolha inadequada de combinações de parâmetros SMA pode gerar muitos sinais falsos.

- Em mercados com grandes oscilações laterais, a eficácia dos sinais pode ser reduzida.

Para controlar esses riscos, pode-se otimizar as combinações de parâmetros SMA e adicionar stop loss dinâmico para travar lucros.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar mais combinações de parâmetros SMA para encontrar os parâmetros ideais.

- Adicionar confirmação de volume para evitar sinais falsos em movimentos bruscos de preço.

- Combinar com outros indicadores (como MACD, RSI, etc.) para filtrar os sinais de cruzamento SMA.

- Adicionar estratégias de stop loss para travar lucros e reduzir perdas.

Resumo

A estratégia de cruzamento de médias móveis gera sinais de negociação simples e eficazes através do cruzamento de dois conjuntos de SMAs. A estratégia permite ajustes flexíveis de parâmetros, sendo aplicável a diferentes ativos, e é uma estratégia comum de seguimento de tendência. Através de otimização de parâmetros, filtragem de sinais e outros métodos, é possível aprimorar ainda mais a estratégia para gerar sinais mais confiáveis.

- 1