Estratégia de Cruzamento de Médias Móveis Axial do RSI

Visão Geral

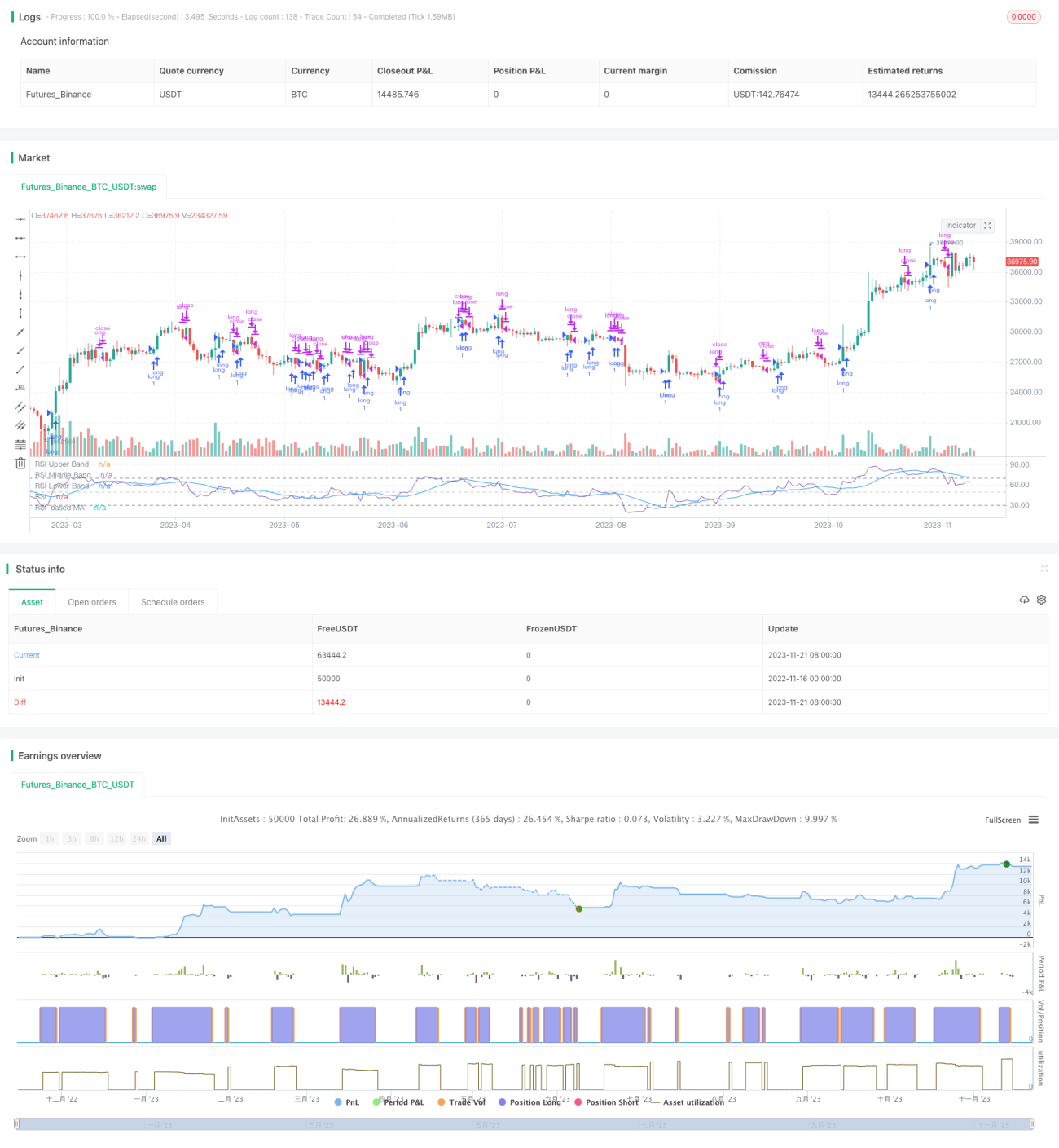

A estratégia de cruzamento da média móvel axial do RSI calcula o indicador RSI e sua média móvel simples, e observa os cruzamentos de ouro e morte de ambos para determinar entrada e saída. A estratégia também combina as Bandas de Bollinger para adicionar julgamento de suporte e resistência à média móvel axial do RSI.

Princípio da Estratégia

A estratégia primeiro calcula o indicador RSI de 14 dias e, em seguida, calcula a média móvel simples de 8 dias do indicador RSI. Quando o RSI ultrapassa sua média móvel de baixo para cima, gera um sinal de compra; quando o RSI cai de cima para baixo abaixo de sua média móvel, gera um sinal de venda.

Ao mesmo tempo, a estratégia adiciona a determinação das Bandas de Bollinger à média móvel axial do RSI. As Bandas de Bollinger, através do cálculo do desvio padrão, determinam se a média móvel axial do RSI já está relativamente muito congestionada, evitando assim comprar em pontos altos e vender em pontos baixos.

Análise de Vantagens

A estratégia de cruzamento da média móvel axial do RSI combina o indicador de tendência RSI e a média móvel, um indicador de acompanhamento de curva, capaz de julgar efetivamente a tendência do mercado e a aleatoriedade. A média aritmética do indicador RSI pode suavizar bem o impacto das flutuações de preços nos sinais.

As Bandas de Bollinger adicionadas a esta estratégia usam o princípio do desvio padrão, capaz de ajustar automaticamente a largura das bandas superior e inferior, prevenindo efetivamente a confusão de sinais de negociação. Quando as Bandas de Bollinger se estreitam, indica que as mudanças estão se tornando mais suaves, adequadas para encontrar oportunidades de reversão; e quando as Bandas de Bollinger se expandem, indica um período de volatilidade violenta do mercado, adequado para seguir a tendência.

Análise de Riscos

O maior risco da estratégia de cruzamento da média móvel axial do RSI reside na própria natureza defasada do indicador RSI e da média móvel. Quando um mercado rápido chega, o cálculo dos indicadores e a determinação da tendência terão certo atraso. Isso fará com que os pontos de compra sejam elevados e os pontos de venda sejam rebaixados.

Outro risco principal é o engano dos indicadores durante a transição entre tendências de alta e baixa. Quando o mercado inverte e o RSI e os indicadores de média móvel ainda não reagiram, podem gerar sinais de negociação errôneos, resultando em perdas.

As soluções incluem ajustar adequadamente os parâmetros do RSI, encurtar o período da média móvel; adicionar indicadores de tendência como auxílio; e ampliar adequadamente a faixa de stop loss.

Direções de Otimização

A estratégia de cruzamento da média móvel axial do RSI pode ser otimizada nas seguintes direções:

-

Otimizar os parâmetros do RSI: ajustar o comprimento do RSI pode equilibrar sensibilidade e estabilidade

-

Otimizar os parâmetros da média móvel: ajustar o tipo e o período da média móvel, otimizando o acompanhamento de tendência do indicador

-

Adicionar mecanismo de stop loss: definir stop loss móvel ou stop loss por tempo, controlando perdas individuais

-

Combinar com indicadores de tendência: adicionar indicadores como MACD, KDJ, evitando julgamentos errados de reversão

-

Validação em múltiplos timeframes: usar timeframes mais altos para determinar a tendência, evitando ficar preso

Conclusão

A estratégia de cruzamento da média móvel axial do RSI é, no geral, uma estratégia de trading quantitativo relativamente madura. Ela combina as vantagens de múltiplos indicadores técnicos e, através de ajustes de parâmetros e otimizações multidimensionais, pode capturar as principais tendências do mercado. O maior risco da estratégia reside na defasagem dos indicadores, sendo necessário combiná-la com stop loss para controlar perdas. Se aplicada corretamente, a estratégia de cruzamento da média móvel axial do RSI pode obter retornos de investimento relativamente estáveis.

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Copyright (c) 2020-present, Alex Orekhov (everget)

// Corrected Moving Average script may be freely distributed under the terms of the GPL-3.0 license.

strategy('rsisma', shorttitle='rsisma')- 1