Estratégia de acompanhamento de tendência baseada no indicador CCI

Visão Geral

Esta estratégia é uma estratégia de acompanhamento de tendências baseada no indicador CCI. Ela utiliza dois indicadores CCI com períodos diferentes para gerar sinais de negociação. Especificamente, monitora se um CCI de período mais curto rompe um CCI de período mais longo, decidindo entre comprar (longo) ou vender (curto) com base na direção do rompimento.

Princípio da Estratégia

A lógica central da estratégia é:

- Definir dois indicadores CCI: ci1 para 14 períodos e ci2 para 56 períodos.

- Quando ci1 cruza para cima ci2, comprar (longo).

- Quando ci1 cruza para baixo ci2, vender (curto).

- Após a emissão do sinal de negociação, os valores de ci1 e ci2 determinam o fechamento da posição.

As regras específicas para comprar (longo) são:

- ci1 cruza para cima ci2, ou seja, o CCI de curto prazo cruza acima do CCI de longo prazo.

- Condição de stop loss: ci1 < -50 e taxa de variação < 0 ou ci1 cai abaixo de -100.

As regras específicas para vender (curto) são:

- ci1 cruza para baixo ci2, ou seja, o CCI de curto prazo cruza abaixo do CCI de longo prazo.

- Condição de stop loss: ci1 > 100 e taxa de variação > 0 ou ci2 cruza acima de 100.

Percebe-se que esta estratégia utiliza a sensibilidade do CCI de curto prazo e a estabilidade do CCI de longo prazo para identificar e acompanhar tendências.

Vantagens da Estratégia

Esta estratégia oferece as seguintes vantagens:

- Utiliza os pontos fortes do indicador CCI para identificar tendências de forma eficaz.

- O design com dois CCIs pode filtrar parte do ruído das negociações.

- A combinação de indicadores CCI de curto e longo prazo permite controlar o risco enquanto acompanha a tendência.

- As regras da estratégia são simples e claras, fáceis de entender e implementar.

- Alta capacidade de configuração; os períodos do CCI e as condições de stop loss podem ser personalizados.

Riscos da Estratégia

Esta estratégia também apresenta alguns riscos:

- O indicador CCI tem capacidade limitada para identificar mercados laterais e oscilantes.

- Podem ocorrer divergências entre os CCIs de curto e longo prazo, levando a sinais de negociação incorretos.

- Condições de stop loss mal configuradas podem resultar em perdas significativas.

- A configuração inadequada de parâmetros também pode impactar significativamente os lucros da estratégia.

Métodos para lidar com os riscos correspondentes:

- Combinar com outros indicadores para julgar o mercado, evitando negociar em mercados oscilantes.

- Adicionar condições de filtro para evitar sinais errôneos causados pela divergência entre CCIs de curto e longo prazo.

- Otimizar e testar diferentes condições de stop loss.

- Selecionar combinações de parâmetros adequadas através de backtesting e otimização de parâmetros.

Direções de Otimização da Estratégia

Esta estratégia pode ser ainda mais otimizada nos seguintes aspectos:

- Adicionar julgamentos de outros indicadores para formar um sistema de negociação mais SYSTEM.

- Testar as diferenças de lucro em diferentes dias da semana e sessões de negociação.

- Combinar métodos de machine learning para encontrar parâmetros mais otimizados.

- Ajustar parâmetros com base nas características dos diferentes ativos.

- Otimizar as condições de abertura e fechamento de posições.

Resumo

No geral, esta estratégia é uma estratégia simples de acompanhamento de tendências baseada no rompimento de indicadores CCI de curto e longo prazo. Ela pode identificar efetivamente a direção da tendência e acompanhá-la. Ao mesmo tempo, controla o risco através de meios como stop loss. Esta estratégia é simples e prática, com parâmetros de ajuste flexíveis, podendo ser usada como uma estratégia introdutória para negociação quantitativa. Através de maior otimização e combinação, pode formar um sistema de negociação mais poderoso.

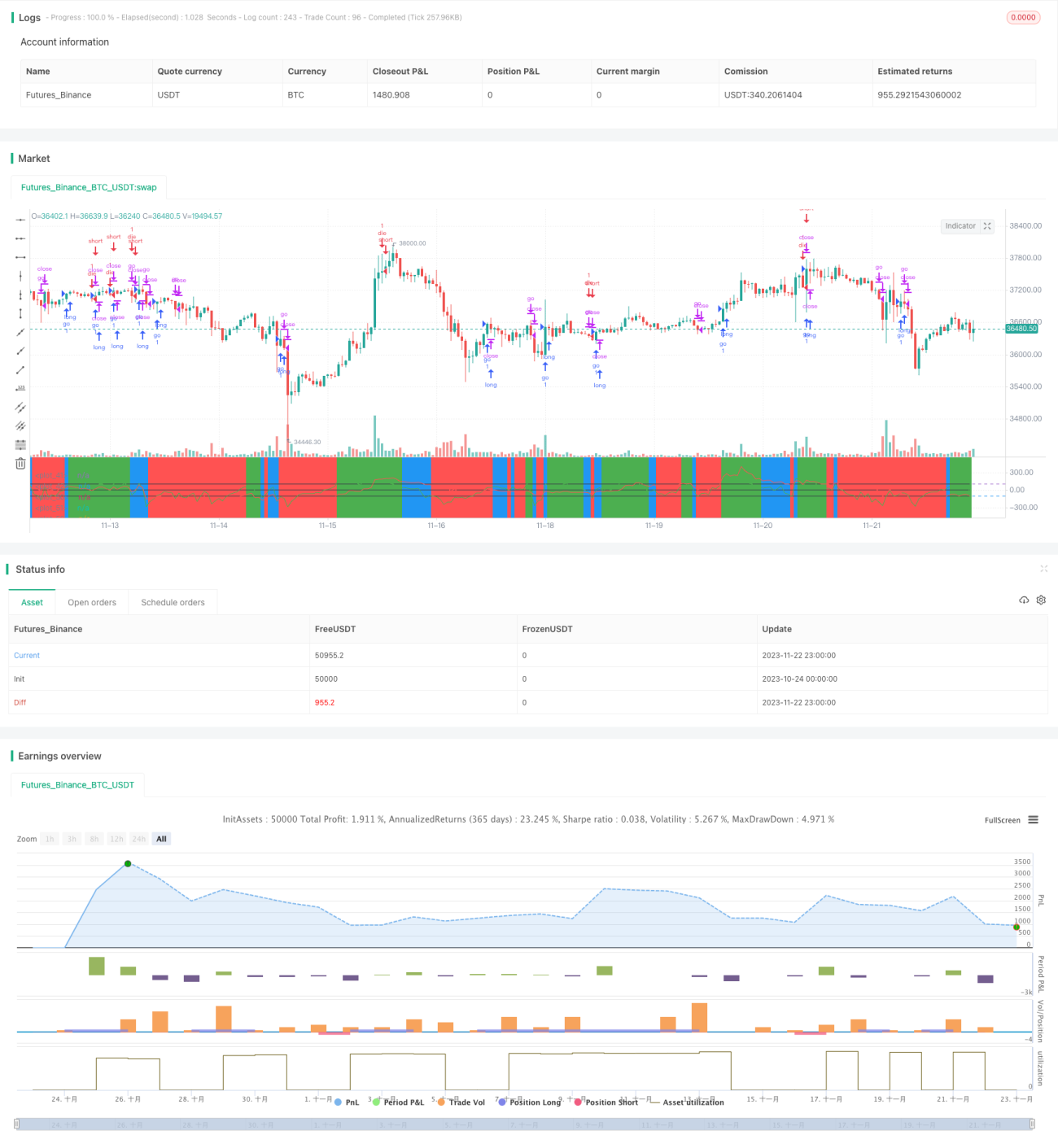

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="my work",calc_on_order_fills=true,currency=currency.USD, default_qty_type=strategy.percent_of_equity,commission_type=strategy.commission.percent)

- 1