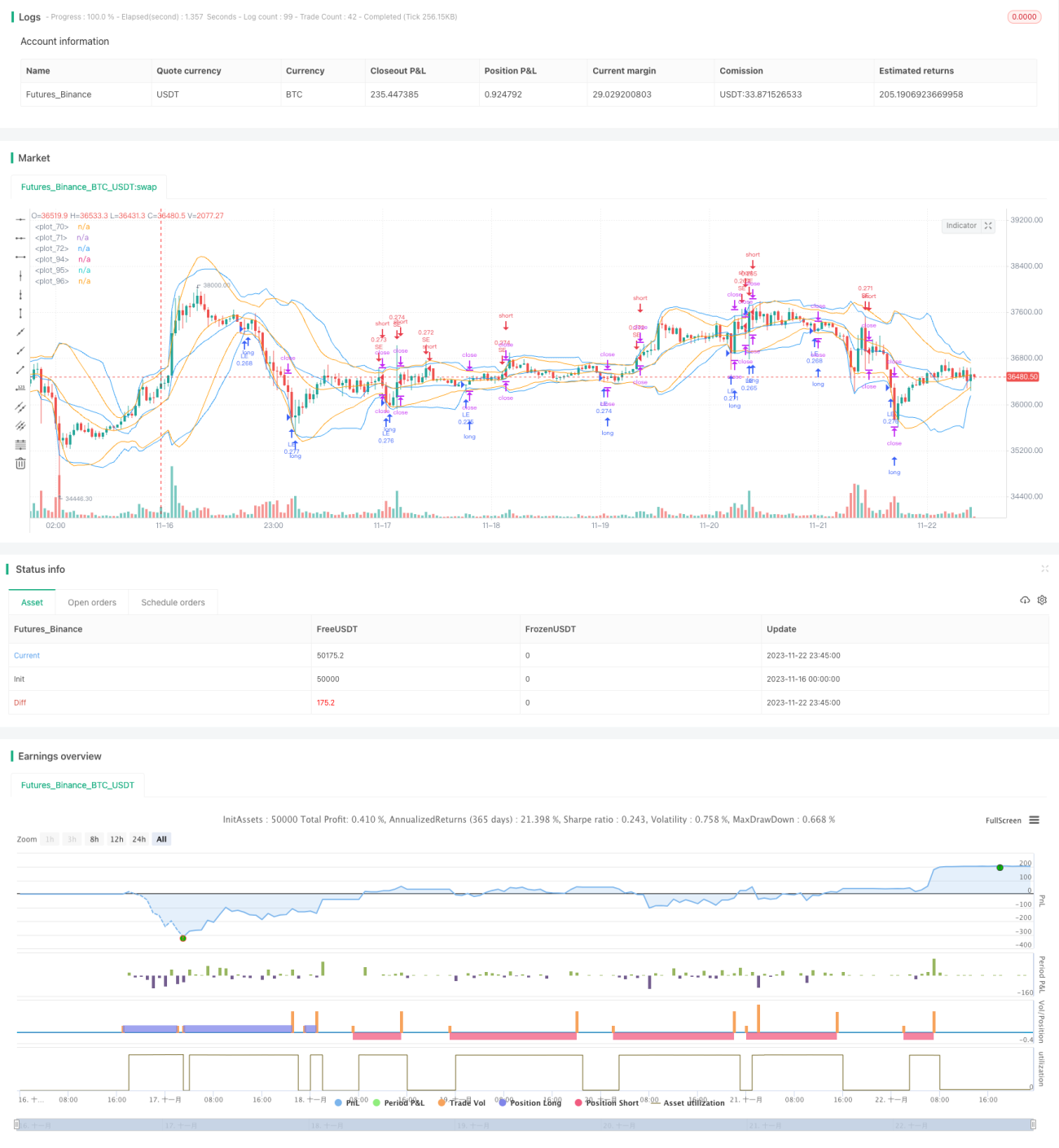

Estratégia de Trading de Desvio Padrão Ponderado por Média Móvel

Visão Geral

Esta estratégia utiliza o indicador de desvio padrão ponderado, combinado com médias móveis, para realizar negociações de tendência em criptomoedas. A estratégia calcula um canal de desvio padrão ponderado com base nos preços de fechamento e volumes dentro de um determinado período. Quando o preço ultrapassa os limites superior ou inferior do canal, são realizadas operações de compra ou venda. Além disso, são definidas condições de stop loss e take profit para reduzir perdas individuais.

Princípio da Estratégia

O código define duas funções personalizadas para calcular o desvio padrão ponderado a partir de séries temporais e arrays. As principais etapas são:

- Calcular o preço médio ponderado com base no preço de fechamento e no volume.

- Calcular o quadrado do erro de cada candle em relação ao preço médio.

- Calcular a variância ajustada pelo tamanho da amostra e pelos pesos.

- Extrair a raiz quadrada para obter o desvio padrão.

Dessa forma, obtemos um canal centrado no preço médio ponderado, com distância de um desvio padrão para cima e para baixo. Quando o preço ultrapassa a base do canal vindo de baixo, compra-se; quando ultrapassa o topo do canal vindo de cima, vende-se.

Análise de Vantagens

A maior vantagem desta estratégia é a combinação de médias móveis com análise de volatilidade. A média móvel determina a direção da tendência do mercado, enquanto o desvio padrão define uma faixa razoável; ambos se validam mutuamente, aumentando a confiabilidade. Além disso, a ponderação pelo volume ajuda a filtrar falsos rompimentos, aumentando a probabilidade de rompimentos reais.

A estratégia também define pontos de stop loss e take profit, o que ajuda a acompanhar a tendência e evitar perdas excessivas devido a reversões. Esse é um ponto crucial que muitos iniciantes não dominam.

Análise de Riscos

O principal risco é a possibilidade de o mercado apresentar forte volatilidade. Nesse caso, o canal de desvio padrão também se amplia significativamente, dificultando a tomada de decisões. Além disso, se o período escolhido for muito curto, a estratégia pode ser facilmente perturbada por ruídos, resultando em maior taxa de erros.

A contramedida é ajustar adequadamente os parâmetros de período para suavizar as curvas. Também é possível considerar a combinação com outros indicadores, como o RSI, para aumentar a confirmação dos rompimentos.

Direções de Otimização

- Otimizar os parâmetros de período. Testar diferentes períodos, como 5 minutos, 15 minutos, 30 minutos, etc., para encontrar a melhor combinação.

- Otimizar as proporções de stop loss e take profit. Testar diferentes pontos de stop loss e take profit para obter a melhor taxa de retorno.

- Adicionar filtros extras. Por exemplo, combinar com o volume para evitar perdas com rompimentos falsos.

- Adicionar indicadores de candle. Por exemplo, confirmar o corpo do candle com base na posição do fechamento e no comprimento das sombras, reduzindo a taxa de erro.

Resumo

Esta estratégia utiliza com sucesso o indicador de desvio padrão ponderado, auxiliado por médias móveis para determinar a direção, permitindo o acompanhamento de tendências em criptomoedas. Além disso, a definição razoável de stop loss e take profit ajuda a capturar o ritmo do mercado, evitando perdas devido a reversões excessivas. Através do ajuste de parâmetros e da validação com múltiplos indicadores, é possível otimizá-la ainda mais e formar uma estratégia de negociação quantitativa confiável.

/*backtest

start: 2023-11-16 00:00:00

end: 2023-11-23 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © rumpypumpydumpy © cache_that_pass

//@version=4- 1