Estratégia de arbitragem com médias móveis duplas

Visão Geral

Esta estratégia é uma estratégia de arbitragem que utiliza formações de dupla média móvel. Ela combina dois subestratégias: o padrão de reversão 123 e o Elemento de Volume Finito (FVE). Quando ambos emitem sinais de compra ou venda simultaneamente, a estratégia realiza operações de arbitragem.

Princípio da Estratégia

Padrão de Reversão 123

Esta subestratégia é originária do livro "How I Tripled My Money in the Futures Market", de Ulf Jensen. Ela gera sinais nas seguintes condições:

- Quando o preço de fechamento sobe por 2 dias consecutivos e o estocástico lento de 9 dias está abaixo de 50, opera-se comprado;

- Quando o preço de fechamento cai por 2 dias consecutivos e o estocástico rápido de 9 dias está acima de 50, opera-se vendido.

Elemento de Volume Finito (FVE)

O FVE é um indicador puro de volume. Ele determina se o capital está entrando ou saindo com base na magnitude da variação de preço e no volume de negociação.

Quando o indicador FVE dos dois últimos candles sobe ou desce simultaneamente, um sinal é gerado.

Análise de Vantagens

Esta estratégia combina dois indicadores para avaliar a tendência do mercado e o fluxo de capital, evitando eficazmente sinais falsos. Além disso, ambas as subestratégias possuem características de reversão, permitindo operações de arbitragem para obter lucros.

Adicionalmente, quando a formação de dupla média móvel ocorre, isso indica que as tendências de curto e médio prazo estão alinhadas, conferindo maior estabilidade.

Análise de Riscos

Esta estratégia depende das formações de médias móveis. Em mercados laterais ou agitados, sinais falsos podem ocorrer, resultando em perdas. Além disso, a falha da reversão é um risco comum.

É possível tornar a estratégia mais robusta ajustando adequadamente os parâmetros ou definindo um stop loss para controlar o risco.

Direções de Otimização

É possível testar diferentes tipos de indicadores de média móvel para encontrar a melhor combinação. Também é possível introduzir outros indicadores auxiliares, como o Índice de Força Relativa (RSI) ou indicadores de volatilidade, para evitar sinais falsos.

Além disso, pode-se estudar como ajustar dinamicamente os parâmetros com base nas condições do mercado, tornando a estratégia mais adaptável. Explorar algoritmos de aprendizado de máquina e redes neurais para permitir a adaptação automática dos parâmetros também é uma opção.

Conclusão

Esta estratégia de arbitragem com dupla média móvel integra dois indicadores com lógica de reversão para tomada de decisão, o que pode, até certo ponto, mitigar riscos. No entanto, por depender das formações de médias móveis, ainda requer otimizações adicionais para se tornar mais robusta. No geral, esta estratégia fornece uma estrutura básica para negociações de arbitragem de curto prazo, merecendo estudos mais aprofundados.

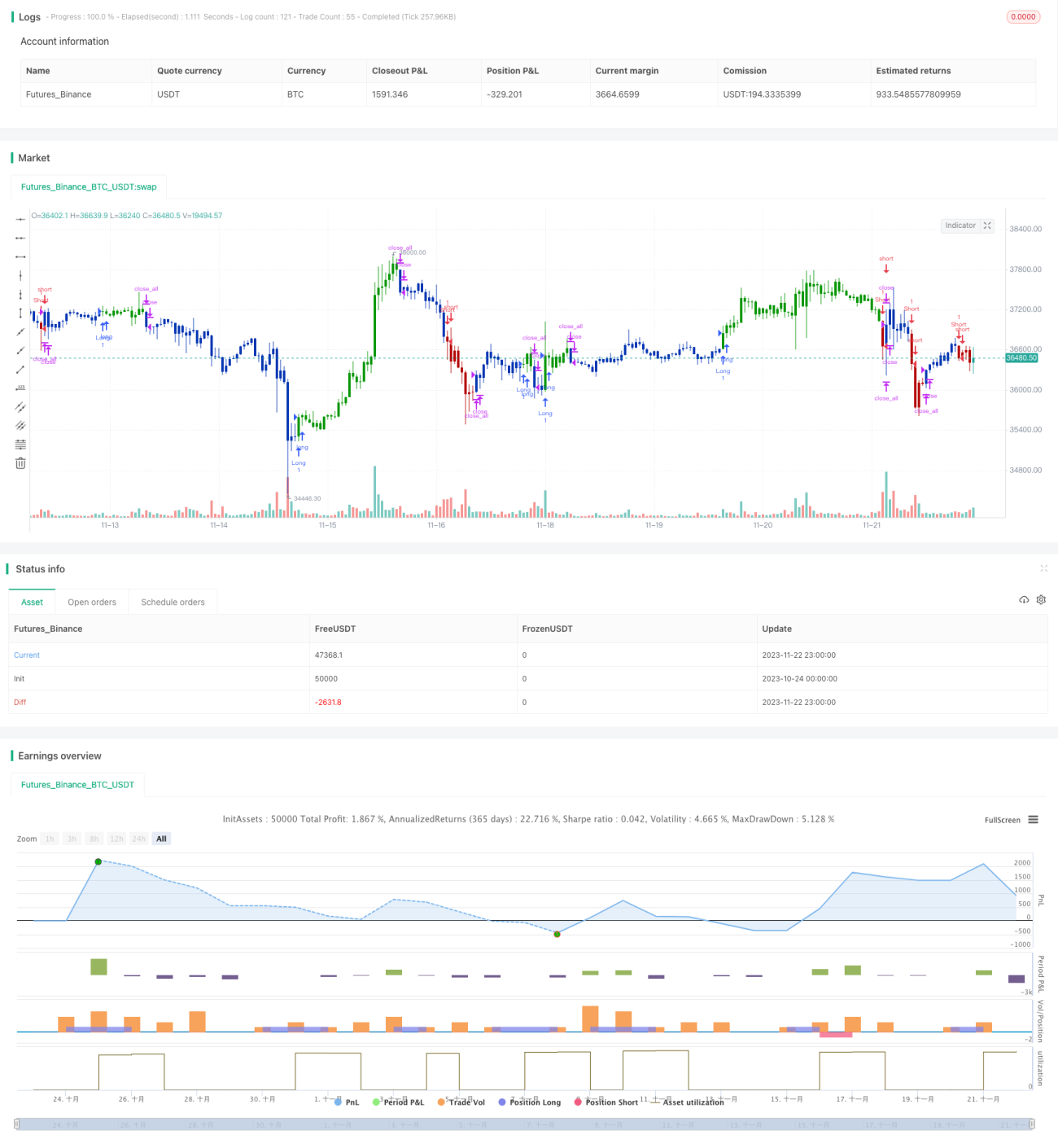

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/08/2020

// This is combo strategies for get a cumulative signal. - 1