Estratégia Avançada de Grade de Tendência com Bandas de Bollinger e Médias Móveis

Visão Geral

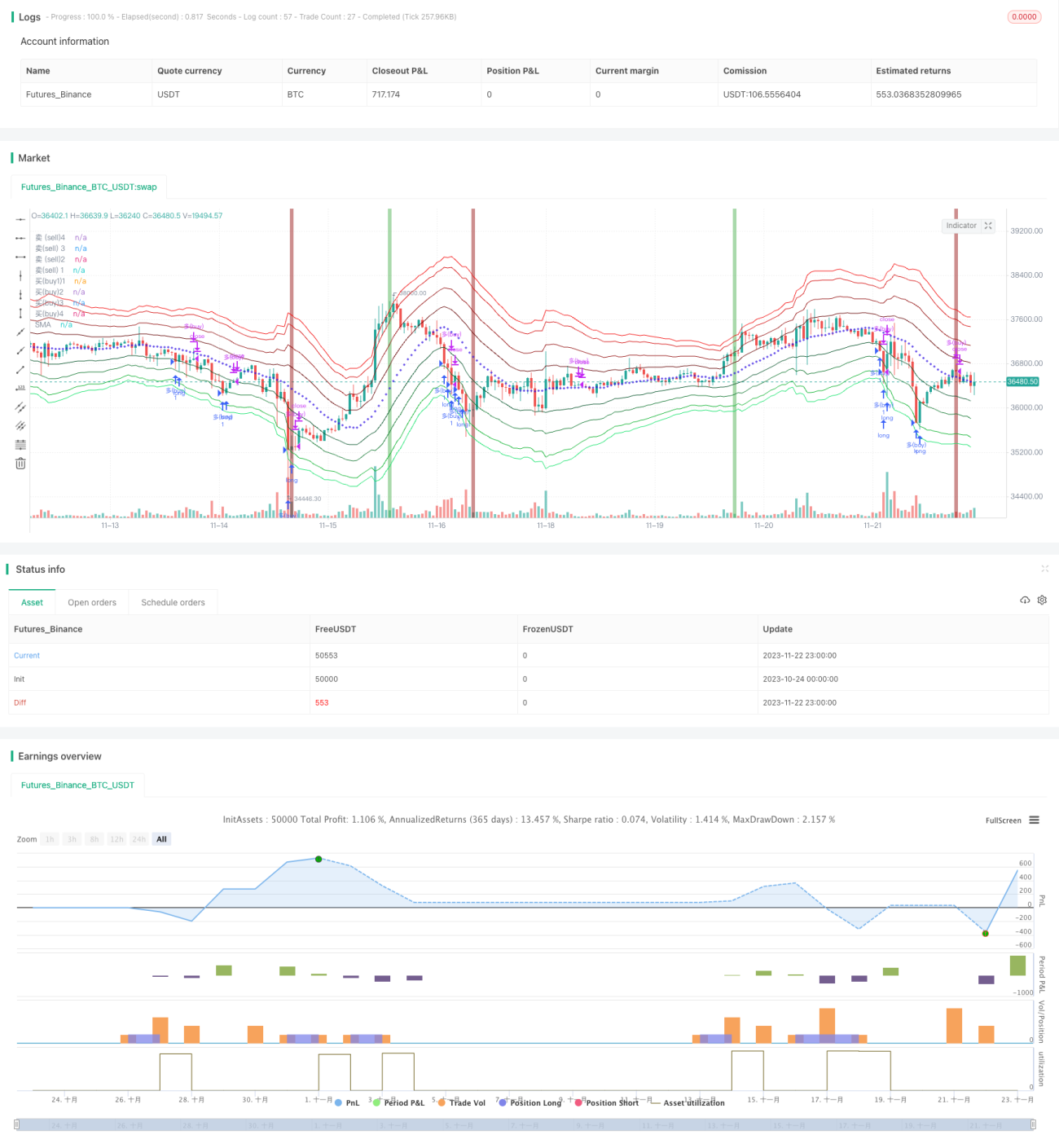

Esta estratégia é denominada "Estratégia Avançada de Seguimento de Tendência com Grade de Médias Móveis e Bandas de Bollinger". É uma estratégia que utiliza Bandas de Bollinger e médias móveis para julgar a tendência, estabelecendo posições de grade na direção da tendência para acompanhá-la.

Princípio da Estratégia

A principal ideia desta estratégia é:

-

Utilizar as Bandas de Bollinger para determinar a faixa de volatilidade atual do mercado. A linha central das Bandas de Bollinger é uma média móvel simples (SMA) de n períodos, e a largura das bandas é o ATR (Average True Range) de n períodos.

-

As quatro linhas externas às Bandas de Bollinger são linhas de amplitude de volatilidade real de diferentes múltiplos. A estratégia estabelece posições quando o preço ultrapassa esses diferentes níveis.

-

As médias móveis exponenciais (EMA) rápida e lenta são usadas para determinar a direção da tendência de ciclo grande. Quando a tendência de ciclo grande é de alta, apenas posições compradas são abertas; quando é de baixa, o oposto.

-

As posições são estabelecidas acompanhando a direção da tendência, e são fechadas com lucro quando ocorre um candlestick de agulha (pin bar).

Especificamente, a estratégia é dividida nas seguintes partes:

-

Determinar os parâmetros das Bandas de Bollinger: a linha central é uma SMA de n períodos, e a largura da banda é o ATR de n períodos. Na estratégia, o comprimento n das Bandas de Bollinger é 20.

-

Configurar quatro linhas de expansão externa das Bandas de Bollinger, com distâncias da linha central de 1,236 vezes, 2,382 vezes, 3,618 vezes e 4,236 vezes o ATR, respectivamente.

-

Configurar as EMAs rápida e lenta para determinar a tendência de ciclo grande: a EMA rápida tem 25 períodos e a EMA lenta tem 200 períodos.

-

Na tendência de alta de ciclo grande, quando o preço ultrapassa uma das quatro linhas acima, posições compradas são abertas gradualmente. O mesmo se aplica para a tendência de baixa.

-

Quando ocorre um candlestick de agulha ou o preço cruza novamente a média móvel de ciclo grande, é considerado um sinal de fim do movimento de agulha, e as posições são fechadas com lucro.

Acima estão os principais princípios técnicos da estratégia. Ao determinar a faixa de volatilidade atual com as Bandas de Bollinger e estabelecer posições acompanhando a tendência de ciclo grande, a estratégia visa obter posicionamentos com alta probabilidade de sucesso.

Análise das Vantagens da Estratégia

Esta estratégia possui as seguintes vantagens principais:

-

Aproveita ao máximo as características da tendência: ao determinar a direção da tendência de ciclo grande e abrir posições nessa direção, reduz operações contrárias desnecessárias.

-

O uso de múltiplos níveis de linhas de Bollinger permite identificar com mais clareza a zona de volatilidade atual, ajudando a capturar a maior parte dos movimentos do mercado.

-

O posicionamento em grade permite distribuir o risco uniformemente por cada unidade de capital, resultando em ganhos estáveis.

-

O uso do candlestick de agulha como sinal eficiente de fechamento permite realizar lucros rapidamente.

-

A estratégia integra três elementos: julgamento de tendência, posicionamento em grade e fechamento com sinais específicos, constituindo uma estratégia quantitativa relativamente madura e completa.

Análise de Riscos da Estratégia

A estratégia também apresenta os seguintes riscos:

-

Probabilidade de erro no julgamento da tendência de ciclo grande. As médias móveis rápida e lenta possuem certa margem de erro, o que pode levar a operações contrárias desnecessárias.

-

Probabilidade de falha na quebra das linhas de Bollinger. As Bandas de Bollinger não preveem trajetórias de preço com 100% de precisão.

-

O sinal do candlestick de agulha pode ocorrer tarde demais, impedindo a realização de lucros em tempo hábil.

-

Em períodos de ajuste ou lateralidade de ciclo grande, pode haver acúmulo excessivo de posições sobrepostas.

As soluções correspondentes são:

-

Ajustar os parâmetros das médias móveis rápida e lenta para reduzir a probabilidade de erro.

-

Ajustar os parâmetros das Bandas de Bollinger para que fiquem o mais próximas possível da maior parte da volatilidade.

-

Testar sinais de fechamento com lucro mais sensíveis, baseados em padrões específicos.

-

Aumentar a distância entre os níveis para controlar o tamanho das posições.

Direções de Otimização da Estratégia

Esta estratégia pode ser otimizada nas seguintes direções:

-

Testar diferentes parâmetros de médias móveis para melhorar o julgamento da tendência de ciclo grande. Por exemplo, testar outros indicadores como EMA, RSI, etc.

-

Testar diferentes múltiplos de ATR para otimizar a largura dos canais de Bollinger, tornando-os mais próximos da volatilidade real.

-

Testar outros sinais eficientes de fechamento com lucro, como SAR, médias móveis de Kalman, etc.

-

Otimizar o espaçamento da grade para que os intervalos de volatilidade sejam divididos de forma mais uniforme, reduzindo a abertura repetida de posições.

-

Adicionar mecanismos de stop loss para evitar grandes perdas em condições extremas de mercado.

Resumo

Esta estratégia combina técnicas como canais de Bollinger, indicadores de médias móveis e padrões específicos de candlestick. Ao julgar a tendência de ciclo grande, constrói uma estratégia de grade baseada em médias móveis e Bandas de Bollinger para seguir a tendência. Em comparação com a simples quebra das Bandas de Bollinger, esta estratégia adiciona o julgamento da tendência, reduzindo aberturas de posições contrárias desnecessárias, enquanto o posicionamento em grade dispersa o risco de cada unidade de capital, obtendo assim ganhos estáveis. A estratégia pode ser otimizada e ajustada sob diversos ângulos, como julgamento de tendência, largura das Bandas de Bollinger, sinais de fechamento com lucro e métodos de stop loss, para obter resultados mais estáveis.

- 1