Estratégia Sólida e Robusta de Sistema de Média Móvel

Visão Geral

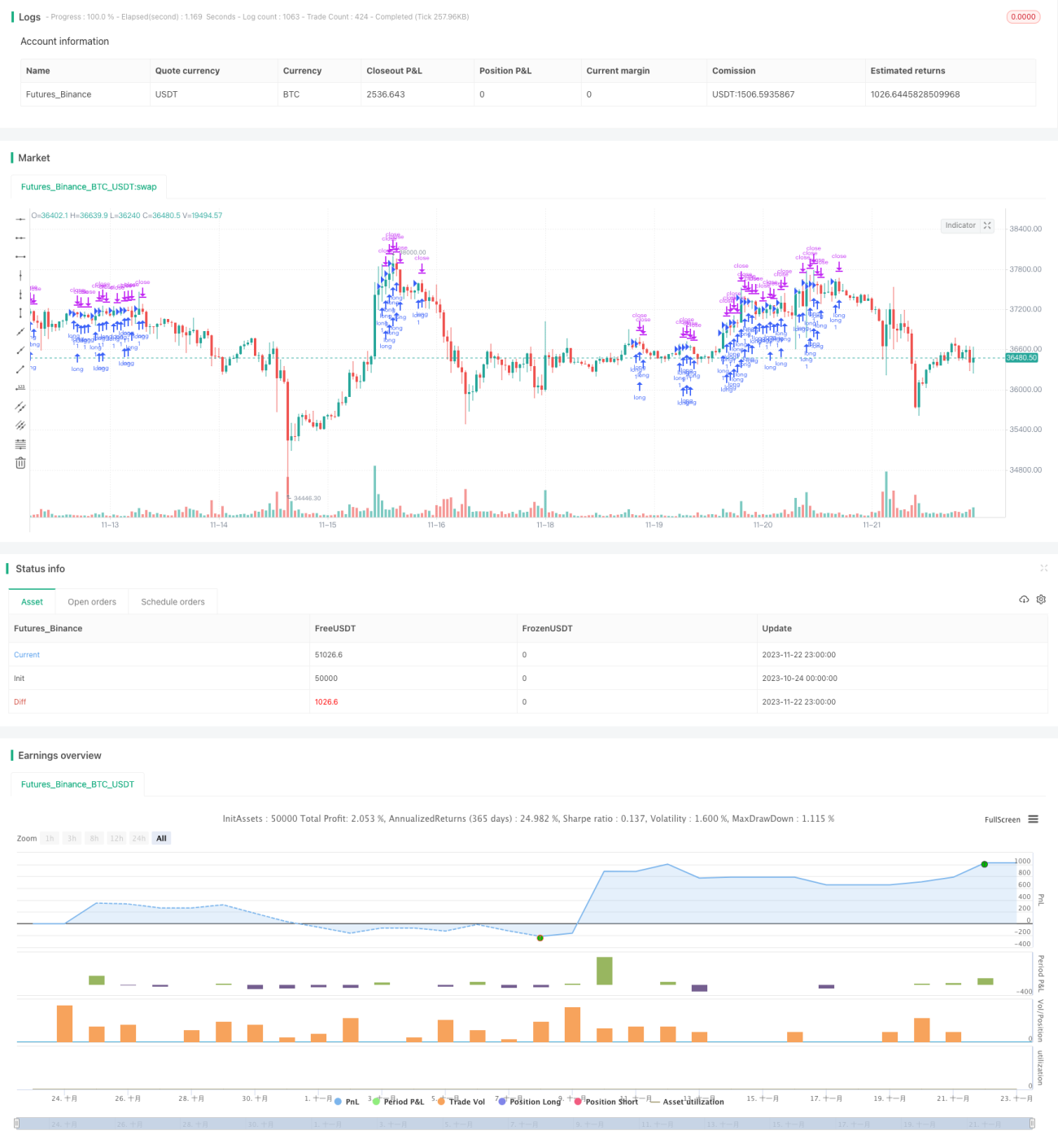

Esta estratégia é um sistema de médias móveis baseado em 4 SMMA (Média Móvel Suavizada) de diferentes períodos e 1 indicador EMA. Ela combina múltiplas ferramentas de análise técnica de valores mobiliários, formando uma estratégia de negociação através da identificação de tendências. Esta estratégia é principalmente adequada para negociação intradiária do par EURUSD no período de 15 minutos, em contas de alta alavancagem.

Princípio da Estratégia

Esta estratégia utiliza 4 SMMA com parâmetros diferentes (3, 6, 9, 50) e 1 EMA (200) para construir um sistema de médias móveis multicamadas. O indicador SMMA pode filtrar efetivamente o ruído do mercado e determinar a direção da tendência. O indicador EMA detecta a tendência de longo prazo. A lógica de negociação específica é:

Quando uma média móvel de ciclo curto (por exemplo, SMMA de 3 períodos) cruza acima de uma média móvel de ciclo mais longo (por exemplo, EMA de 200 períodos), gera-se um sinal de compra. Quando uma média móvel de ciclo curto cruza abaixo de uma média móvel de ciclo mais longo, gera-se um sinal de venda. Dessa forma, a direção da tendência é determinada pela disposição de múltiplas médias móveis.

Além disso, a estratégia define níveis de take profit e stop loss para controlar o risco.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

A estrutura de médias móveis multicamadas pode identificar efetivamente a direção da tendência, reduzindo falsos sinais.

-

O indicador SMMA filtra efetivamente o ruído do mercado, enquanto o EMA detecta a tendência de longo prazo.

-

Adequado para contas de alta alavancagem, permitindo ampliar os lucros das negociações.

-

Define níveis de take profit e stop loss para controlar o risco de forma eficaz.

-

Otimizou o par de negociação (EURUSD) e o período (15 minutos), tornando-o mais vantajoso.

Análise de Riscos

Esta estratégia também apresenta os seguintes riscos:

-

O uso intensivo de médias móveis pode fazer com que se percam oportunidades de reversão de curto prazo.

-

A alta alavancagem amplifica as perdas assim como amplifica os lucros.

-

Quando a média móvel gera um sinal, o mercado de curto prazo pode já ter revertido.

-

A taxa de câmbio do EURUSD pode sofrer flutuações violentas, trazendo maiores riscos.

Para esses riscos, pode-se ajustar adequadamente o multiplicador de alavancagem, otimizar os parâmetros das médias móveis e introduzir outros indicadores para identificar reversões de mercado, entre outras otimizações.

Direções de Otimização

As principais direções de otimização desta estratégia são:

-

Avaliar o desempenho de diferentes pares e períodos, selecionando os parâmetros ideais.

-

Testar diferentes combinações de parâmetros e quantidades de médias móveis.

-

Adicionar indicadores de volume ou volatilidade para identificar pontos de reversão de curto prazo.

-

Implementar ajuste dinâmico das amplitudes de take profit e stop loss.

-

Adicionar o indicador ENU para identificar pontos de reversão.

Através de múltiplos testes e otimizações, pode-se melhorar significativamente a estabilidade e a lucratividade da estratégia.

Conclusão

Esta estratégia de médias móveis integra as vantagens dos indicadores de média móvel, formando um sistema robusto de identificação de tendências. Ela otimizou o par de negociação e o período, sendo muito adequada para negociação intradiária com alta alavancagem. Através de ajustes de parâmetros e testes de otimização, esta estratégia pode se tornar uma estratégia de negociação algorítmica eficiente e confiável.

- 1