Estratégia de Negociação de Pares com Bandas de Bollinger e Médias Móveis

Visão Geral

A Estratégia de Trading de Pares com Bandas de Bollinger e Médias Móveis é uma estratégia de acompanhamento de tendência que opera de acordo com o preço e volume do mercado. Ela utiliza os cruzamentos das Bandas de Bollinger e das médias móveis como sinais de negociação, implementando uma estratégia quantitativa que identifica automaticamente as tendências do mercado e opera com regras de stop-loss e take-profit.

Princípio da Estratégia

Esta estratégia baseia-se principalmente nos sinais de cruzamento das Bandas de Bollinger e das médias móveis. Especificamente, utiliza simultaneamente a banda média das Bandas de Bollinger, a banda superior e 7 médias móveis com períodos de 5 a 200 dias. Quando o preço rompe de baixo para cima a banda média e a banda inferior, gera um sinal de compra; quando o preço rompe de cima para baixo a banda superior, gera um sinal de venda, realizando o acompanhamento de tendência.

Além disso, a estratégia introduz o indicador de julgamento de alta/baixa moveToFract. Este indicador calcula a ordenação das médias móveis de curto e longo prazo para determinar se a tendência do mercado é ascendente ou descendente, evitando assim sinais falsos em mercados laterais. Por fim, combinado com regras configuráveis de stop-loss e take-profit, forma uma estratégia de acompanhamento de tendência relativamente completa.

Análise de Vantagens

- Configuração flexível, permitindo personalizar combinações de parâmetros para se adaptar a diferentes ambientes de mercado.

- Combinação de dois indicadores diferentes como filtro, reduzindo sinais falsos.

- O indicador de julgamento de tendência evita operações contrárias em mercados laterais.

- O stop-loss móvel permite maximizar os lucros.

Análise de Riscos

- É necessário ajustar adequadamente os parâmetros para se adequar a diferentes períodos e evitar excesso de negociação.

- O stop-loss móvel pode ampliar perdas em quedas rápidas.

- É necessário garantir capital suficiente, caso contrário não será possível suportar o risco de perdas consecutivas.

Direções de Otimização

- Adicionar julgamento de cruzamento dourado e cruzamento da morte (golden cross e death cross) pode otimizar ainda mais.

- Os parâmetros variam entre diferentes ativos; pode-se considerar o uso de aprendizado de máquina para treinar os melhores parâmetros.

- Combinar com índice de volatilidade para julgar tendência e oscilação, fortalecendo o gerenciamento de risco.

Conclusão

No geral, esta estratégia é uma estratégia de acompanhamento de tendência muito prática. Ela utiliza cruzamentos de indicadores para tomada de decisão e adiciona um módulo de julgamento de tendência, filtrando efetivamente sinais falsos. Após configurar stop-loss e take-profit, pode acompanhar totalmente a tendência para negociar, obtendo bons retornos. Ao ajustar combinações de parâmetros e adicionar mais filtros, a estratégia pode ser ainda mais otimizada para se adaptar a mais ambientes de mercado, apresentando grande espaço para melhorias e perspectivas de aplicação.

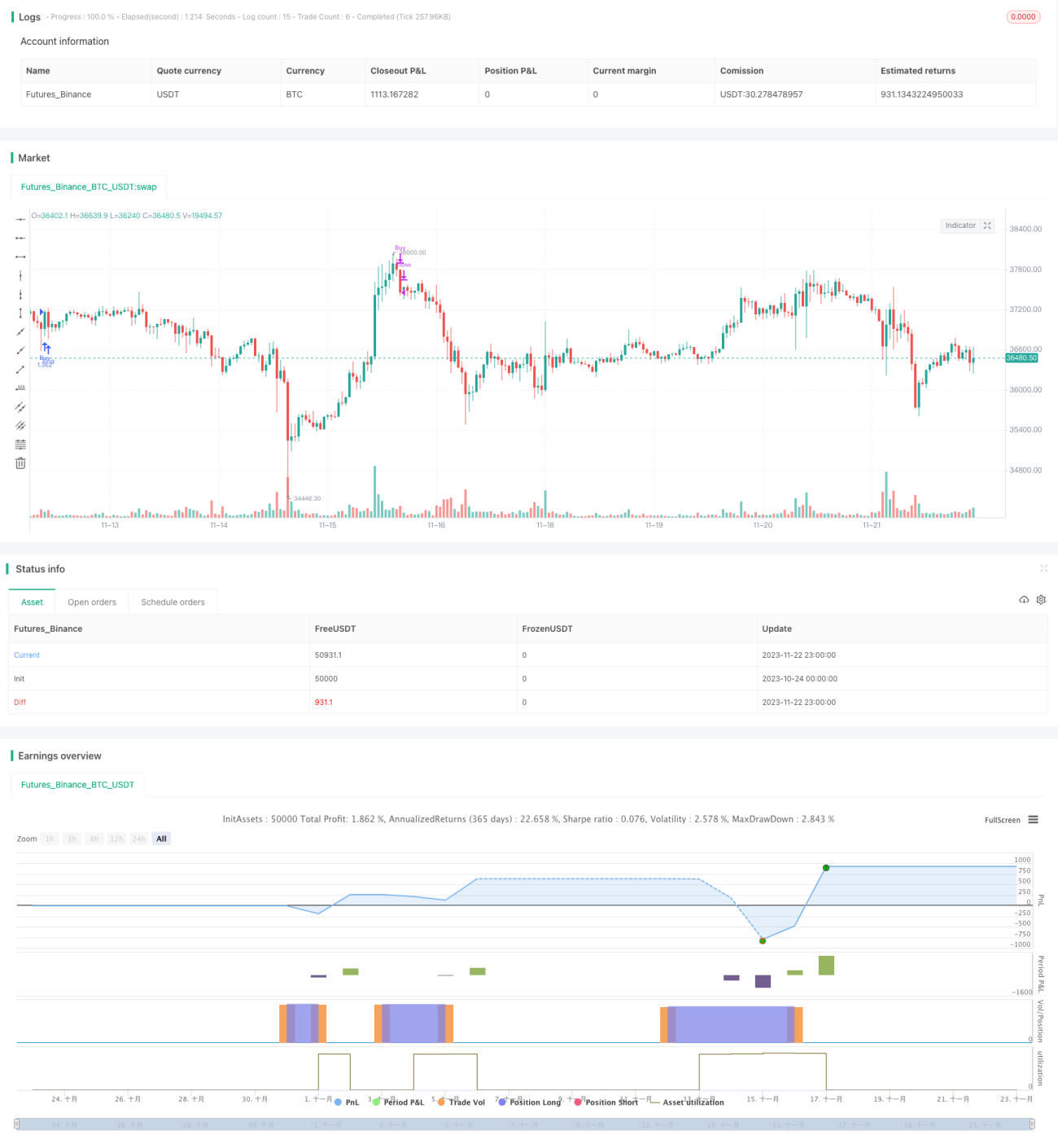

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1