Estratégia de Negociação Relâmpago de Nuvem Ichimoku com Análise de Momentum

Visão Geral

A Estratégia de Negociação Ichimoku Lightning Momentum é uma abordagem de negociação rápida que utiliza componentes do indicador Ichimoku Cloud, mas com parâmetros ajustados para o período de 5 minutos. O objetivo da estratégia é lucrar com movimentos de preço pequenos e frequentes, que se tornam mais proeminentes.

Princípio da Estratégia

A estratégia utiliza a Linha de Conversão, a Linha Base e a Nuvem como sinais de momentum e tendência. Especificamente:

- Linha de Conversão: representa o ponto médio entre a máxima e a mínima dos últimos 9 períodos, usado para avaliar o momentum.

- Linha Base: reflete o ponto médio entre a máxima e a mínima dos últimos 26 períodos, indicando a tendência de preço de longo prazo.

- Nuvem: exibe previamente os níveis de suporte e resistência desenhados 26 períodos à frente, representando o sentimento geral do mercado.

A condição de entrada para posição comprada é quando a Linha de Conversão cruza acima da Linha Base e o preço de fechamento está acima de ambas as bordas da Nuvem. A condição de entrada para posição vendida é o oposto.

A condição de saída para posição comprada é quando a Linha de Conversão cruza abaixo da Linha Base, ou quando o preço cai abaixo da Nuvem. A condição de saída para posição vendida é o oposto.

Análise de Vantagens da Estratégia

A maior vantagem desta estratégia é que o indicador Ichimoku Cloud fornece sinais claros e intuitivos de momentum e tendência. Combinado com regras rigorosas de gerenciamento de risco, permite interromper perdas rapidamente e deixar os lucros correrem, o que é a base de uma estratégia de negociação relâmpago bem-sucedida.

Além disso, ao acumular um grande número de pequenos lucros em negociações, é possível obter ganhos totais consideráveis.

Análise de Riscos

Estratégias de negociação relâmpago, incluindo esta, exigem tomada de decisão rápida, geralmente requerem sistemas de negociação automatizados e são mais suscetíveis aos custos de transação. Portanto, esta estratégia pode ser mais adequada para traders experientes ou aqueles que conseguem monitorar de perto e executar negociações rapidamente.

Além disso, se as perdas não forem interrompidas a tempo, pequenas perdas podem se acumular em grandes prejuízos.

Direções de Otimização

A estratégia pode ser otimizada ajustando os períodos da Linha de Conversão e da Linha Base para se adaptar a diferentes condições de mercado. Por exemplo, em mercados voláteis, os períodos podem ser reduzidos; em mercados com forte tendência, os períodos podem ser aumentados.

Além disso, diferentes combinações de parâmetros podem ser testadas para encontrar a configuração ideal. Por exemplo, testar diferentes períodos de tempo, como 5 minutos, 15 minutos, 30 minutos, etc.

Por fim, outros indicadores podem ser combinados para otimização. Por exemplo, o indicador Momentum pode ser usado para avaliar a força da tendência, ou o indicador ATR pode ser usado para definir o intervalo de stop loss da estratégia.

Resumo

A Estratégia de Negociação Ichimoku Lightning Momentum utiliza o indicador Ichimoku Cloud para identificar mudanças na tendência e no momentum, capturando flutuações de curto prazo nos preços em escalas de horas e minutos. Caracteriza-se por alta frequência de negociações e pequenos lucros por operação. A maior vantagem da estratégia é a clareza intuitiva do indicador Ichimoku Cloud, combinada com regras rigorosas de stop loss, permitindo obter lucros de forma relativamente segura e estável. No entanto, como uma estratégia de negociação relâmpago, é necessário estar atento ao risco de acumulação de pequenas perdas que podem levar a grandes prejuízos, sendo indicada apenas para traders experientes que possam monitorar o mercado de perto. Através de testes e otimização contínuos dos parâmetros, a estratégia pode alcançar melhores resultados.

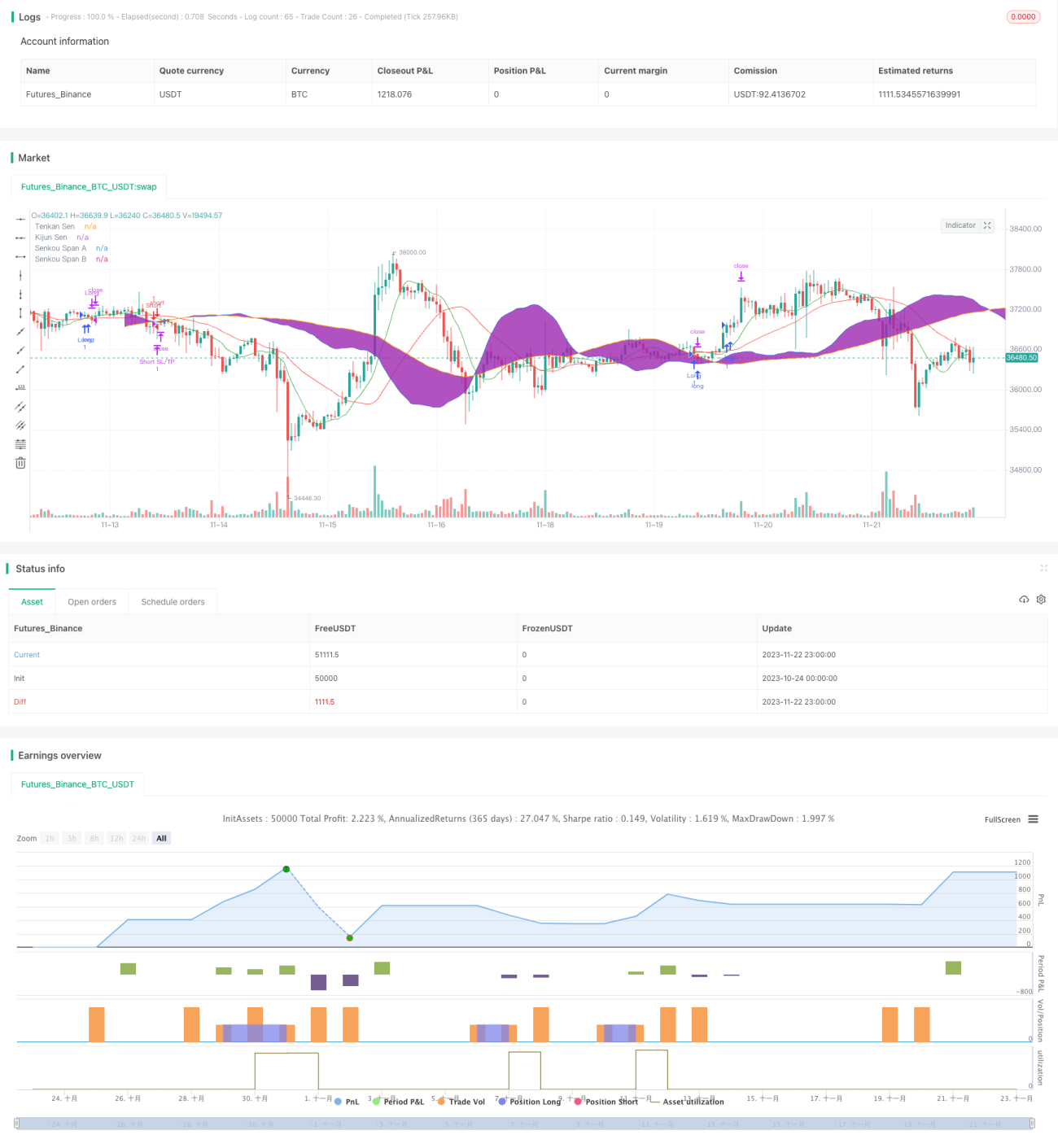

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Scalping Strategy", shorttitle="Ichimoku Scalp", overlay=true)

// Define Ichimoku Cloud components with shorter periods for scalping- 1