Estratégia de Captura de Reversão

Visão Geral

A estratégia de captura de reversão é uma estratégia de negociação de reversão que combina o indicador de volatilidade Bandas de Bollinger com o indicador de momentum RSI. Ela define as bandas de Bollinger e os níveis de sobrecompra/sobrevenda do RSI como sinais, buscando oportunidades de reversão quando a direção da tendência muda.

Princípio da Estratégia

Esta estratégia utiliza as Bandas de Bollinger como indicador técnico principal, complementado por indicadores de momentum como o RSI para validar os sinais de negociação. A lógica específica é:

- Determinar a direção da tendência no período maior, identificando se é de alta ou de baixa. Utiliza o cruzamento de ouro e morte entre a EMA de 50 períodos e a EMA de 21 períodos.

- Em uma tendência de baixa, quando o preço sobe rompendo a banda inferior de Bollinger e, ao mesmo tempo, o RSI acaba de se recuperar da região de sobrevenda, formando um cruzamento de ouro, indica que o fundo foi formado na região de sobrevenda, sinalizando uma compra.

- Em uma tendência de alta, quando o preço cai rompendo a banda superior de Bollinger e, ao mesmo tempo, o RSI acaba de cair da região de sobrecompra, formando um cruzamento de morte, indica que a região de sobrecompra começou a corrigir, sinalizando uma venda.

- Os sinais de compra e venda acima devem ser atendidos simultaneamente para evitar sinais falsos.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

- Combina indicadores de volatilidade e momentum, tornando os sinais mais confiáveis.

- O risco de negociação de reversão é relativamente baixo, adequado para operações de curto prazo.

- As regras programáveis são claras, facilitando a automação das negociações.

- Integra a negociação de tendência, evitando aberturas desordenadas em mercados laterais.

Análise de Riscos

Esta estratégia também apresenta os seguintes riscos:

- Risco de rompimentos falsos nas Bandas de Bollinger, que precisam ser filtrados pelo RSI.

- Risco de falha na reversão, exigindo um stop loss oportuno.

- Dificuldade em acertar o momento exato da reversão, podendo resultar em entrada precoce ou perda do ponto ideal.

Para mitigar esses riscos, é possível definir níveis de stop loss para controlar a exposição ao risco, além de otimizar parâmetros ajustando o período das Bandas de Bollinger ou os parâmetros do RSI.

Direções de Otimização

Esta estratégia pode ser otimizada principalmente nas seguintes direções:

- Otimizar os parâmetros das Bandas de Bollinger, ajustando o período e o desvio padrão para encontrar a melhor combinação.

- Otimizar o período das médias móveis, determinando o melhor comprimento para a identificação de tendências.

- Ajustar os parâmetros do RSI para encontrar a melhor faixa de sobrecompra/sobrevenda.

- Adicionar outros indicadores, como KDJ, MACD, etc., para enriquecer os motivos de entrada no sistema.

- Incorporar algoritmos de aprendizado de máquina, utilizando IA para encontrar automaticamente os melhores parâmetros.

Resumo

No geral, a estratégia de captura de reversão é uma estratégia de negociação de curto prazo com bom desempenho. Ela combina a identificação de tendências com sinais de reversão, filtrando sinais falsos em mercados laterais e evitando oposição à tendência principal em mercados direcionais, com risco controlável. Através da otimização contínua de parâmetros e modelos, é possível obter melhores resultados.

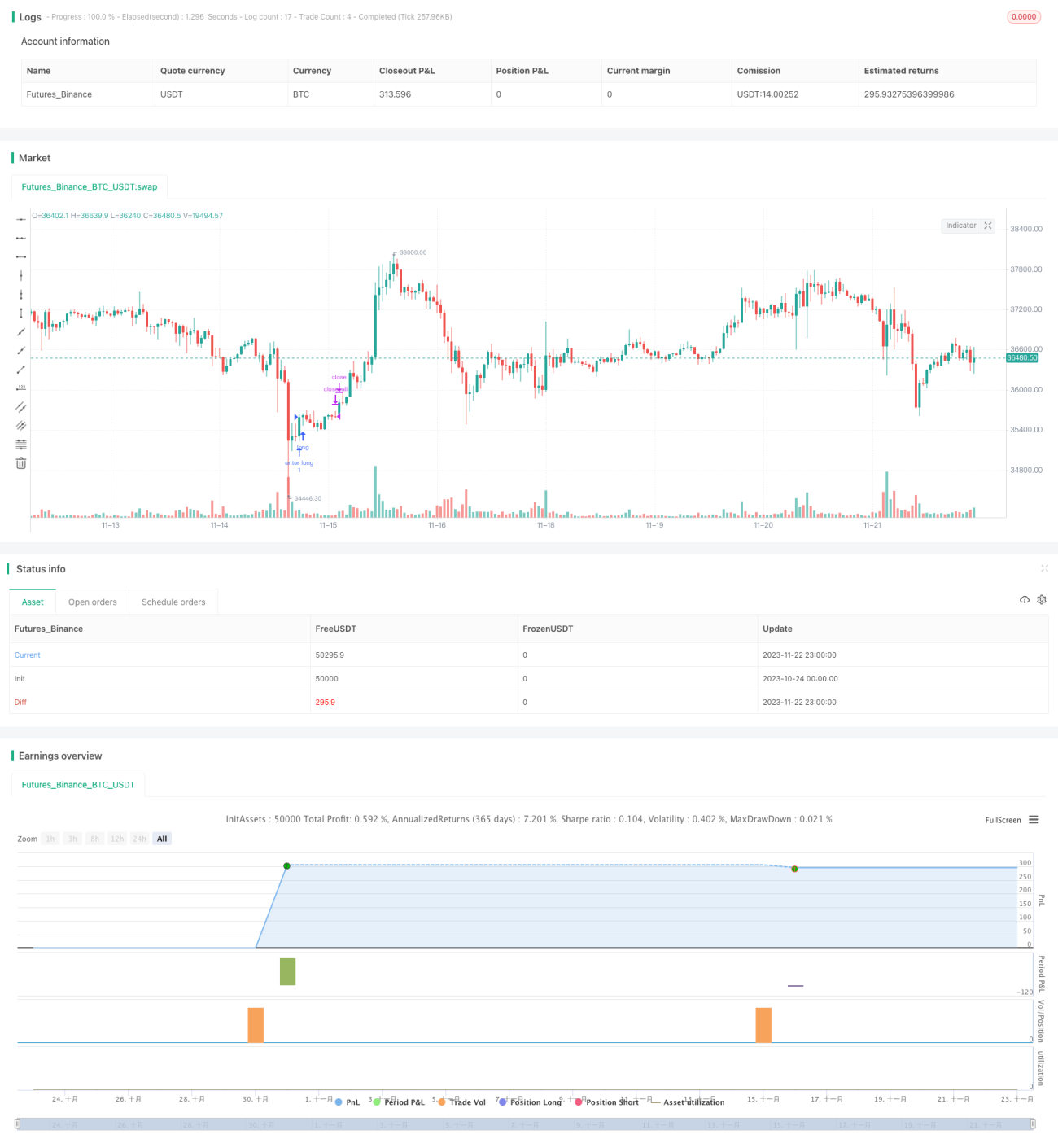

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This is an Open source work. Please do acknowledge in case you want to reuse whole or part of this code.

// Please see the documentation to know the details about this.

//@version=5- 1