Estratégia de Reversão em Mercado Lateral com o Índice de Força Relativa

Visão Geral

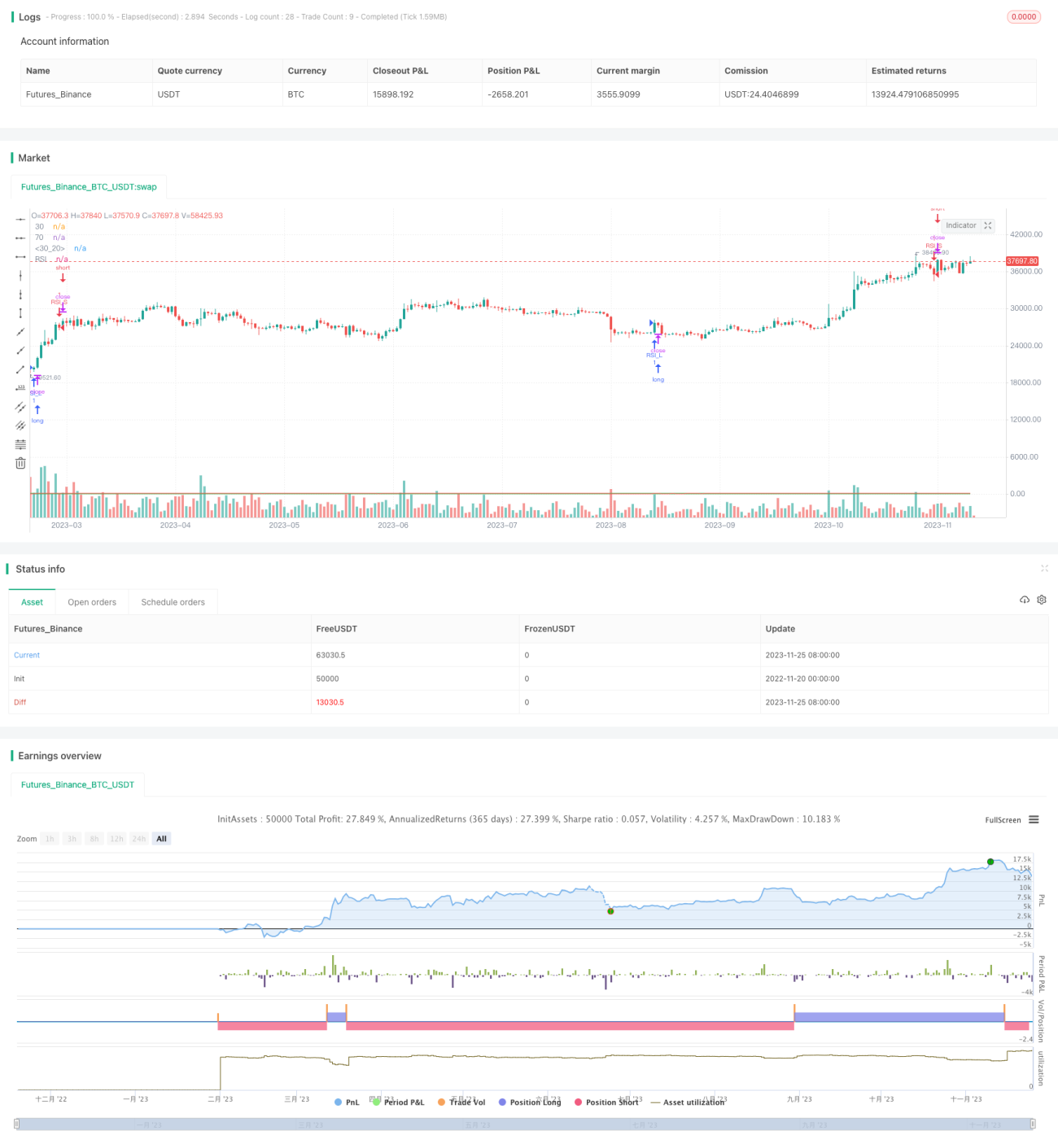

A Estratégia de Reversão Plana do Índice de Força Relativa (Relative Strength Index Flat Reversal Strategy) é uma estratégia de investimento quantitativo que utiliza o indicador RSI para identificar sinais de sobrecompra e sobrevenda. A estratégia realiza operações de reversão de compra e venda com base nas zonas de sobrevenda e sobrecompra do indicador RSI, abrindo posições compradas ou vendidas quando o RSI entra na zona de sobrevenda e fechando posições quando o RSI sai da zona de sobrevenda.

Princípio da Estratégia

A estratégia utiliza o indicador RSI com período 14. A zona de sobrecompra do RSI é definida como acima de 70, e a zona de sobrevenda como abaixo de 30. Quando o RSI cruza acima de 30 vindo de abaixo de 30, uma posição comprada é aberta. Quando o RSI cruza abaixo de 70 vindo de acima de 70, uma posição vendida é aberta. Após a abertura, a posição é mantida até que o RSI saia da zona de sobrevenda.

Especificamente, a lógica da estratégia é a seguinte:

- Definir o período do indicador RSI como 14.

- Definir a linha de sobrevenda do RSI como 30 e a linha de sobrecompra como 70.

- Quando o RSI cruza acima de 30, entrar comprado.

- Quando o RSI cruza abaixo de 70, entrar vendido.

- Quando o RSI sair do intervalo 30-70, fechar a posição.

Desta forma, aproveita-se a característica de reversão do indicador RSI para capturar oportunidades de reversão nas zonas de sobrevenda.

Análise das Vantagens da Estratégia

A Estratégia de Reversão Plana do Índice de Força Relativa apresenta as seguintes vantagens:

- Lógica operacional simples e clara, fácil de entender e implementar.

- Alta eficiência, não requer previsão, opera apenas com base nos sinais do indicador.

- Evita comprar na alta e vender na baixa, controlando efetivamente o risco de perdas.

- Drawdown relativamente pequeno, adequado ao perfil de risco da maioria.

Análise de Riscos da Estratégia

A Estratégia de Reversão Plana do Índice de Força Relativa também apresenta os seguintes riscos:

- Embora possua mecanismo de stop loss, não pode evitar perdas causadas por movimentos unilaterais fortes.

- O indicador RSI pode falhar, não refletindo adequadamente as condições de sobrecompra/sobrevenda.

- Não consegue filtrar eficazmente tendências oscilantes e voláteis, dificultando a obtenção de lucros.

- Operações de curtíssimo prazo frequentes, resultando em altos custos de transação.

Para mitigar esses riscos, pode-se otimizar a estratégia configurando parâmetros RSI Adaptativos para otimizar dinamicamente os parâmetros do indicador RSI, ou adicionar filtros de tendência, entre outros.

Direções de Otimização da Estratégia

A Estratégia de Reversão Plana do Índice de Força Relativa pode ser otimizada nas seguintes direções:

- Adicionar funcionalidade RSI Adaptativo para ajustar dinamicamente os parâmetros do RSI, reduzindo o risco de falha.

- Adicionar indicadores de análise de tendência para evitar o risco de reversões falhas.

- Combinar com indicadores de volatilidade para determinar níveis adequados de stop loss.

- Otimizar as condições de entrada para evitar sinais inválidos.

Conclusão

No geral, a Estratégia de Reversão Plana do Índice de Força Relativa é uma estratégia de curto prazo simples e prática. Ela utiliza a característica de reversão do indicador RSI, realizando operações contrárias quando o RSI entra na zona de sobrevenda. A estratégia tem vantagens de operação clara e risco controlável, sendo muito adequada para iniciantes aprenderem. No entanto, também apresenta certas limitações de lucratividade e risco de falha de parâmetros. Ao introduzir mecanismos adaptativos, filtros de tendência e outras otimizações, é possível aumentar ainda mais as vantagens da estratégia, reduzir riscos e, assim, obter retornos de investimento mais confiáveis e estáveis.

- 1