Estratégia de Reforço Bidirecional Dinâmico

Visão Geral

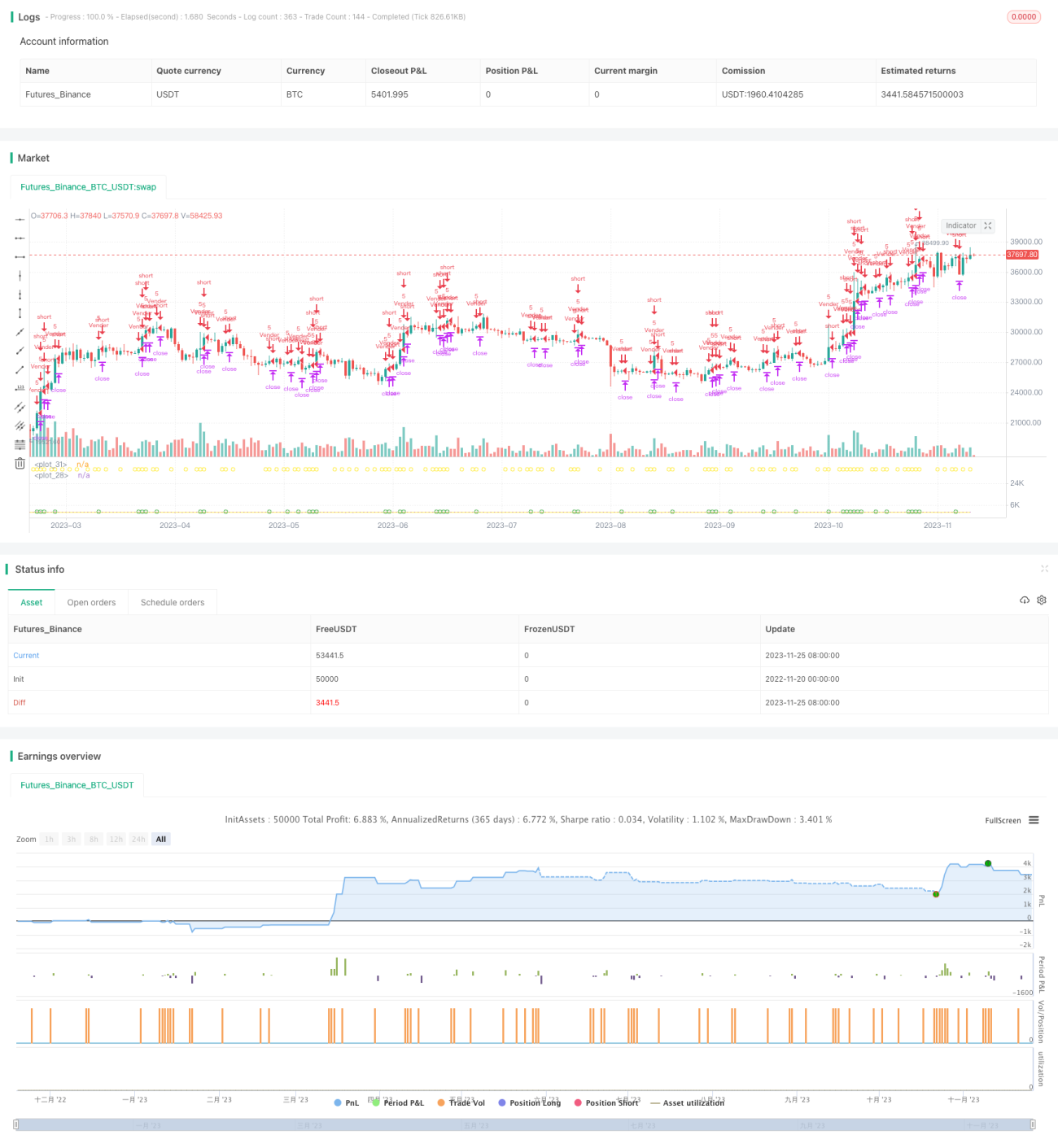

Esta é uma estratégia que utiliza sinais de rompimento forte em ambas as direções do mercado para realizar aberturas de posições bidirecionais. Ela identifica dois candles fortes consecutivos na mesma direção, decide a direção da abertura, e então define stop loss e take profit para gerenciamento de risco.

Princípio da Estratégia

A estratégia se baseia em sinais de dois candles fortes para determinar a direção do mercado. Especificamente, ela calcula a variação percentual de cada candle. Quando dois candles consecutivos têm variação superior ao limite definido pelo usuário (por exemplo, 6%), essa direção é considerada forte, e a estratégia abre uma posição comprada/vendida no terceiro candle.

Condição de compra: Dois candles consecutivos fecham com alta superior a 6% em relação ao fechamento do dia anterior.

Condição de venda: Dois candles consecutivos fecham com baixa superior a 6% em relação ao fechamento do dia anterior.

Após a abertura da posição, são definidas distâncias de take profit e stop loss para controlar o risco. A distância do take profit é inserida pelo usuário, e a distância do stop loss é um múltiplo do preço de abertura (por exemplo, 8 vezes).

A estratégia também possui funções auxiliares para controle de risco, como abertura apenas em horários específicos e definição de perda máxima.

Análise de Vantagens

Esta é uma estratégia de negociação bidirecional relativamente estável e confiável. As principais vantagens são:

-

Utiliza negociação bidirecional, permitindo obter lucros tanto em mercados em alta quanto em baixa, aumentando a estabilidade.

-

Baseia-se em dois sinais fortes para identificar tendências, filtrando ruídos de forma eficaz, resultando em posições de entrada de alta qualidade.

-

A definição de stop loss e take profit é razoável, favorecendo o controle de risco e limitando perdas.

-

Funções auxiliares completas, como controle de horário e limite de perda máxima, permitindo um bom gerenciamento de risco.

-

Fácil de validar e otimizar em ambiente real, pois a lógica da estratégia é simples e clara.

Análise de Riscos

Os principais riscos da estratégia são:

-

Em mercados laterais, podem ocorrer perdas por paradas (stop loss). Podem ser ajustados os parâmetros do primeiro sinal para garantir a qualidade do sinal.

-

A probabilidade de três candles extremamente fortes consecutivos é baixa, o que pode reduzir as oportunidades de abertura. Os parâmetros podem ser reduzidos, mas é necessário ponderar a qualidade do sinal.

-

Comportamentos irracionais causados por eventos inesperados podem gerar perdas superiores à distância do stop loss. Isso requer o controle adicional de limite de perda máxima.

-

Na implementação prática da negociação bidirecional, é importante gerenciar a alocação de capital. Uma alocação desequilibrada pode levar a uma conta que só lucra ou só perde.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar a lógica de julgamento do primeiro sinal para melhorar a qualidade. Podem ser considerados mais fatores, como variação de volume e volatilidade.

-

Otimizar os critérios de take profit e stop loss. Os parâmetros podem ser ajustados de acordo com diferentes mercados para tornar a relação risco-retorno mais equilibrada. A distância do stop loss também pode ser dinâmica.

-

Adicionar mais módulos de controle de risco, como perda máxima diária e perda máxima consecutiva, para garantir o uso seguro e eficiente do capital.

-

Otimizar a proporção de uso do capital, tornando a alocação entre posições compradas e vendidas mais equilibrada, evitando perdas desnecessárias.

-

Definir diferentes conjuntos de parâmetros para diferentes instrumentos de negociação e realizar backtests para melhorar a adaptabilidade.

Resumo

Esta estratégia é uma abordagem de reposição bidirecional relativamente robusta. Ela possui sinais de alta qualidade e capacidade de controle de risco. Seu potencial de otimização é grande, podendo melhorar ainda mais a estabilidade dos lucros. É adequada para mercados de tendência de médio e longo prazo, mas também pode capturar oportunidades em mercados laterais.

- 1