Estratégia de lucro com o indicador KST

Visão Geral

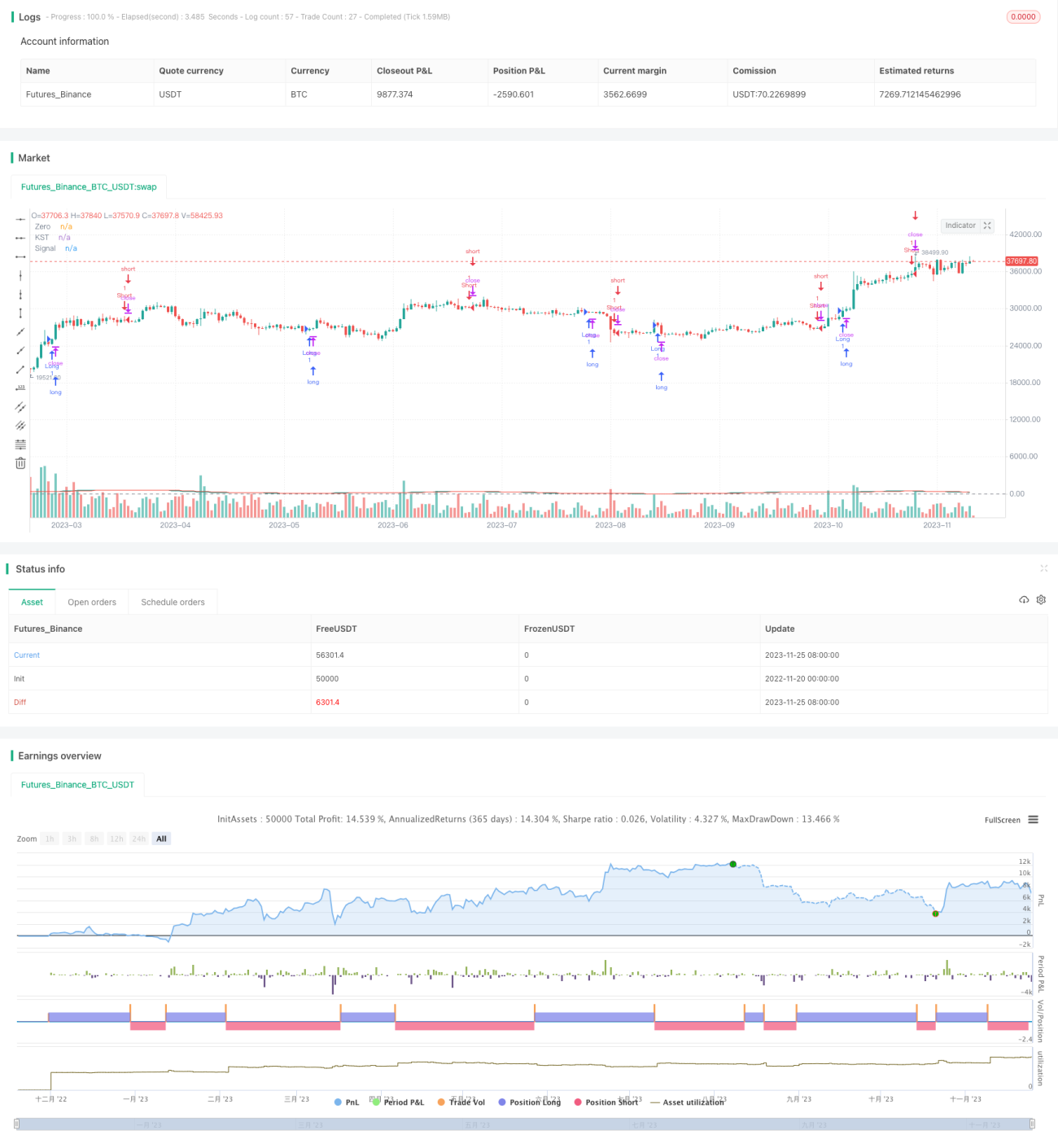

A estratégia de lucro com o indicador KST é uma estratégia de seleção de ações aplicada ao ciclo de 30 minutos do SPY. Esta estratégia utiliza os cruzamentos de alta e baixa do indicador KST para determinar os momentos de entrada e saída.

Princípio da Estratégia

A estratégia baseia-se principalmente no indicador KST. O indicador KST é composto pelas seguintes partes:

- Quatro curvas ROC de diferentes comprimentos, com períodos de 11, 15, 20 e 33, respectivamente.

- Aplicação de suavização SMA com períodos de 9, 14, 8 e 15, respectivamente, sobre as curvas ROC acima.

- Cálculo da soma ponderada das quatro curvas ROC suavizadas, com pesos 1, 2, 3 e 4, respectivamente.

- Aplicação de uma SMA de período 9 sobre a curva KST final para obter a curva Signal.

Os pontos de compra e venda são determinados pelos cruzamentos de alta (golden cross) e de baixa (death cross) entre a curva KST e a curva Signal:

- Quando o KST cruza acima do Signal, é um sinal de compra.

- Quando o KST cruza abaixo do Signal, é um sinal de venda.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens principais:

-

Utiliza o indicador KST para considerar de forma abrangente as variações de preço em diferentes períodos de tempo, tornando a estratégia mais estável e confiável.

-

O indicador KST aplica uma média ponderada às curvas ROC, fazendo com que as mudanças de preço de longo prazo tenham um papel predominante, favorecendo a captura de tendências de mercado.

-

Aplicada ao SPY, um ativo de alta liquidez, a estratégia apresenta bons resultados em negociações reais.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Assim como as médias móveis (MA), o indicador KST pode gerar sinais falsos em mercados laterais. É possível otimizar ajustando os parâmetros.

-

As entradas e saídas dependem exclusivamente do indicador, sem incorporar análise fundamentalista da ação ou do mercado macro, o que pode levar a grandes perdas durante eventos importantes.

-

O universo de ações é limitado apenas ao SPY. A estratégia poderia ser melhorada ampliando o escopo para diversificar o risco de um único ativo.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes direções:

-

Otimizar os parâmetros do indicador KST para encontrar a melhor combinação de parâmetros.

-

Combinar indicadores de volatilidade para evitar sinais falsos em mercados laterais.

-

Adicionar uma estratégia de stop loss para controlar perdas por operação.

-

Expandir a carteira de ações, incluindo adequadamente ações individuais que atendam aos parâmetros, para melhorar a estabilidade da estratégia.

Resumo

Esta estratégia utiliza o indicador KST para identificar tendências de curto prazo das ações, obtendo bons resultados no SPY. Podemos melhorar a estabilidade e o desempenho prático da estratégia por meio de otimização de parâmetros e medidas de controle de risco. Também é possível tentar ampliar o universo de ações para tornar a estratégia mais universal.

- 1