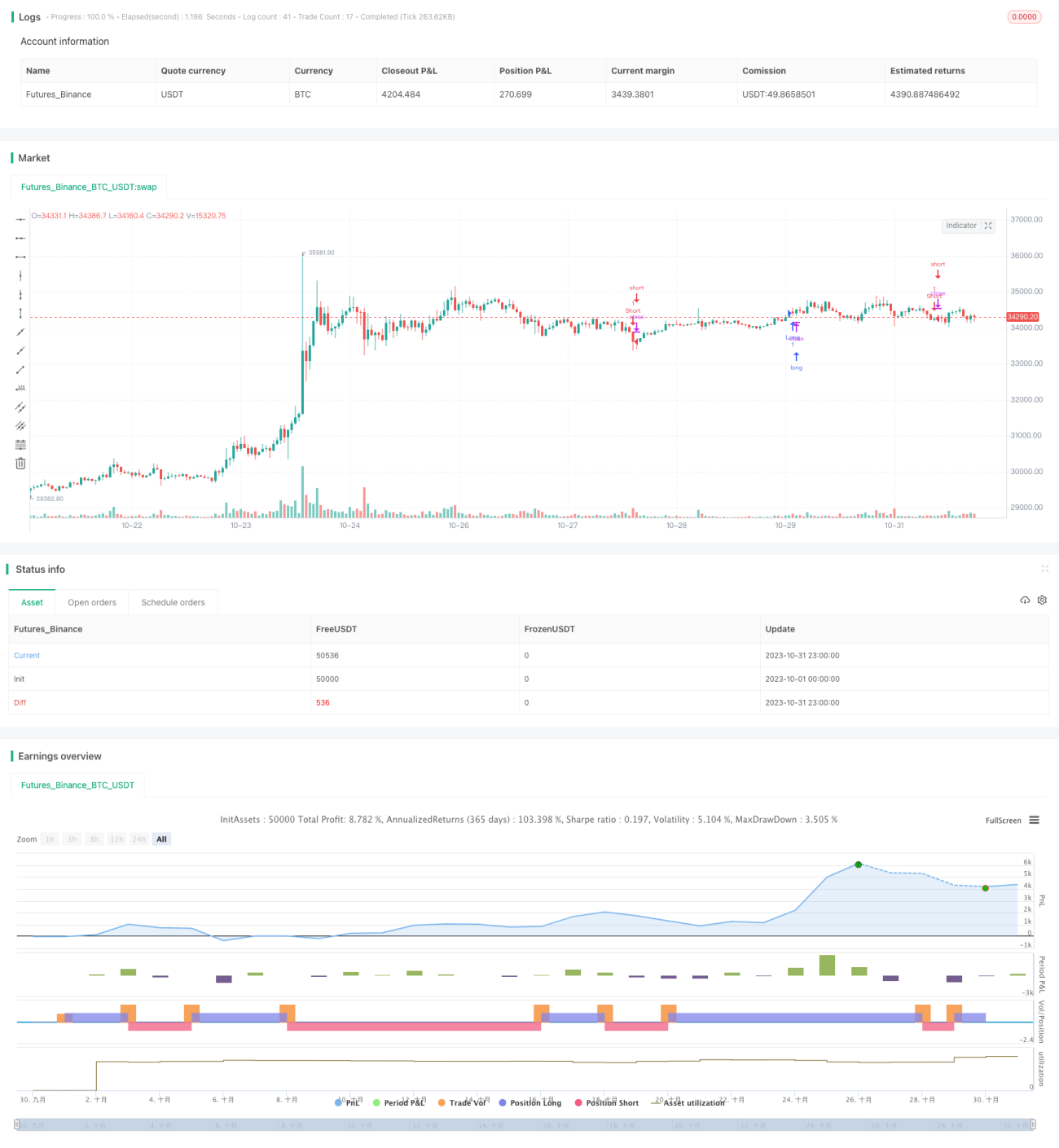

Estratégia Integrada de Ichimoku, MACD e TSI

1. Resumo da Estratégia

Esta estratégia integra múltiplos indicadores técnicos, como o Gráfico de Equilíbrio Ichiomoku, o Indicador MACD, o Indicador de Fluxo de Caixa Chaikin e o Oscilador TSI, para avaliar com precisão a direção da tendência do mercado e realizar negociações de curto prazo.

2. Princípio da Estratégia

A estratégia utiliza indicadores do Gráfico de Equilíbrio Ichiomoku, como a Linha de Equilíbrio, a Linha Base e a Linha de Antecedência, para determinar a tendência de preços intradiária. Ao mesmo tempo, combina os sinais de cruzamento das médias rápidas e lentas do MACD, bem como o Indicador de Fluxo de Caixa e o Oscilador, para avaliar as entradas e saídas de capital. As decisões de compra e venda são tomadas após uma análise integrada de múltiplos indicadores.

Quando a Linha de Equilíbrio cruza acima da Linha Base, a Linha de Antecedência está acima do eixo zero e o preço de fechamento está acima das nuvens do Gráfico de Equilíbrio Ichiomoku, trata-se de um sinal de alta. Inversamente, quando a Linha de Equilíbrio cruza abaixo da Linha Base, a Linha de Antecedência está abaixo do eixo zero e o preço de fechamento está abaixo das nuvens, trata-se de um sinal de baixa. A estratégia também verifica se o histograma do MACD é positivo e se o Indicador de Fluxo de Caixa Chaikin e o Oscilador estão ambos positivos na mesma direção. Se os indicadores estiverem alinhados em alta, realiza-se uma ordem de compra (long); se estiverem alinhados em baixa, realiza-se uma ordem de venda (short).

Quando os indicadores emitem um sinal oposto ao anterior, é feita uma negociação reversa para fechar a posição anterior.

3. Vantagens da Estratégia

-

Uso de múltiplos indicadores para avaliação integrada, aumentando a precisão das decisões.

-

Operações de curto prazo, acompanhando as flutuações do mercado em tempo real.

-

Negociação algorítmica totalmente automatizada, sem necessidade de intervenção humana.

4. Riscos da Estratégia e Soluções

-

A avaliação de alta ou baixa baseada em múltiplos indicadores alinhados pode gerar risco de erros de julgamento. Pode-se relaxar moderadamente algumas condições de julgamento para reduzir a taxa de erro.

-

A negociação de curto prazo de alta frequência está sujeita a taxas de corretagem mais elevadas e pode não capturar as tendências. Pode-se estender adequadamente o período de posse, buscando retornos excedentes para compensar os custos.

-

A falta de stop loss pode causar perdas significativas. Pode-se usar o ATR para definir pontos de stop loss adequados ou stop loss móveis.

5. Direções de Otimização da Estratégia

-

Otimizar a combinação de parâmetros. Ajustar os parâmetros das médias para se adaptar a diferentes períodos e instrumentos.

-

Adicionar mecanismo de stop loss. Combinar o indicador ATR para definir dinamicamente linhas de stop loss móveis.

-

Adicionar gerenciamento de posição. Ajustar dinamicamente a proporção do volume de negociação.

-

Combinar técnicas de aprendizado de máquina para otimizar indicadores e sinais.

6. Conclusão

Esta estratégia integra múltiplos indicadores técnicos para avaliar as flutuações em tempo real da tendência, realizando negociações de curto prazo de alta frequência. Embora apresente certos riscos, estes podem ser mitigados por meio de otimizações. Esta estratégia merece um estudo mais aprofundado e validação em ambiente real, com a inclusão de stop loss e gerenciamento de posição para reduzir os riscos de negociação.

- 1