Estratégia de Stop Loss de Seguimento de Tendência Alpha

Visão Geral

A Estratégia de Stop Loss de Rastreamento de Tendência Alpha adiciona um mecanismo de stop loss de rastreamento à Estratégia de Tendência Alpha, permitindo controlar o risco de forma mais eficaz e melhorar a taxa de retorno geral.

Princípio da Estratégia

A estratégia primeiro utiliza o indicador Alpha para julgar a tendência de preço. Quando o indicador Alpha sobe, é um sinal de alta; quando o indicador Alpha cai, é um sinal de baixa. A estratégia gera sinais de compra e venda com base nos cruzamentos dourados e cruzamentos da morte do indicador Alpha.

Ao mesmo tempo, a estratégia ativa o mecanismo de stop loss de rastreamento. O valor do stop loss de rastreamento padrão é 10% do preço de fechamento do dia. Ao manter uma posição longa, se o preço cair além do valor do stop loss, a posição é encerrada para limitar as perdas; ao manter uma posição curta, se o preço subir além do valor do stop loss, a posição também é encerrada. Isso permite bloquear melhor os lucros e reduzir o risco.

Análise de Vantagens

-

A capacidade do Alpha de julgar a tendência de preço é forte, com resultados melhores que indicadores comuns como médias móveis.

-

O mecanismo de stop loss de rastreamento ativado pode controlar efetivamente as perdas individuais e reduzir o risco.

-

A estratégia tem forte capacidade de controle de risco, minimizando as perdas mesmo em condições de mercado desfavoráveis.

-

A estratégia utiliza poucos parâmetros de referência, tem alta eficiência computacional e é adequada para negociação de alta frequência.

Análise de Riscos

-

Durante períodos de consolidação lateral, a estratégia pode gerar muitos sinais de negociação desnecessários, aumentando os custos de transação e o deslizamento.

-

Ao ativar o stop loss de rastreamento, é necessário definir adequadamente a proporção do stop loss; proporções muito altas ou muito baixas são prejudiciais à lucratividade da estratégia.

-

Quando o preço do ativo sofre flutuações violentas, a probabilidade de o stop loss ser acionado aumenta, elevando o risco de ficar preso em posições perdedoras.

-

A otimização dos parâmetros do stop loss deve considerar diversos fatores, como as características do ativo e a frequência de negociação, não apenas a maximização do retorno.

Os riscos acima podem ser mitigados ajustando os parâmetros do indicador Alpha, definindo stop loss dinâmico (DYNAMIC) e encurtando o ciclo de negociação.

Direções de Otimização

-

Testar diferentes combinações de parâmetros do indicador Alpha para encontrar as mais adequadas.

-

Tentar definir dinamicamente a amplitude do stop loss com base no ATR, para melhor adaptar-se à volatilidade do mercado.

-

Combinar outros indicadores, como MACD, KD, etc., para filtrar sinais e eliminar alguns falsos sinais.

-

Otimizar parâmetros automaticamente com base em resultados de backtesting e negociação real, utilizando técnicas como aprendizado de máquina para melhorar a inteligência na seleção de parâmetros.

Resumo

A Estratégia de Stop Loss de Rastreamento de Tendência Alpha integra julgamento de tendência e controle de risco, podendo identificar efetivamente a direção do preço, bloquear lucros e reduzir riscos. Comparada com estratégias simples de rastreamento de tendência, esta estratégia pode obter retornos estáveis mais elevados. Através de múltiplas otimizações, é possível alcançar desempenhos ainda melhores.

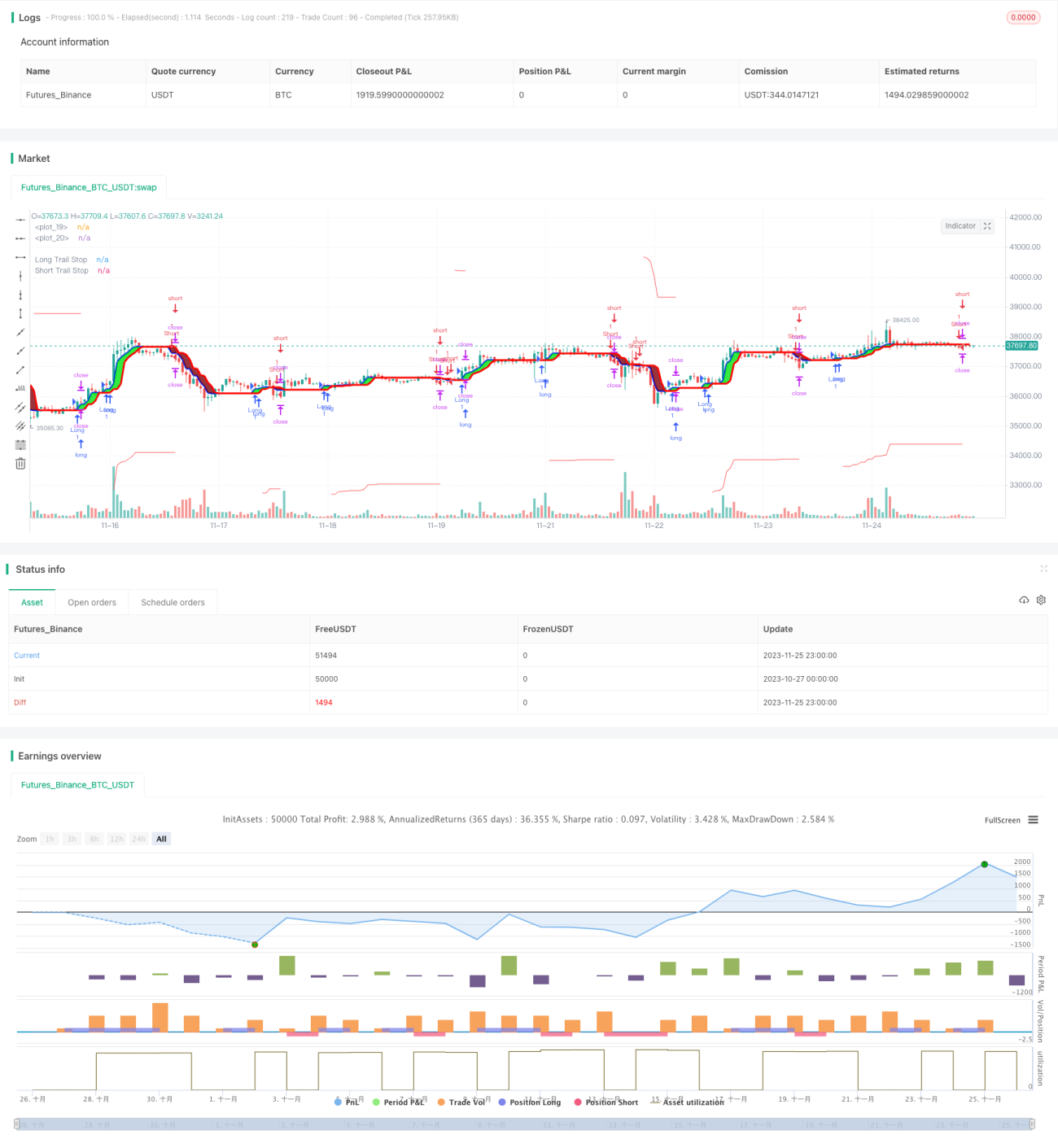

/*backtest

start: 2023-10-27 00:00:00

end: 2023-11-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// author © KivancOzbilgic

// developer © KivancOzbilgic

//@version=5- 1