Estratégia de negociação baseada em MACD e RSI

Visão Geral

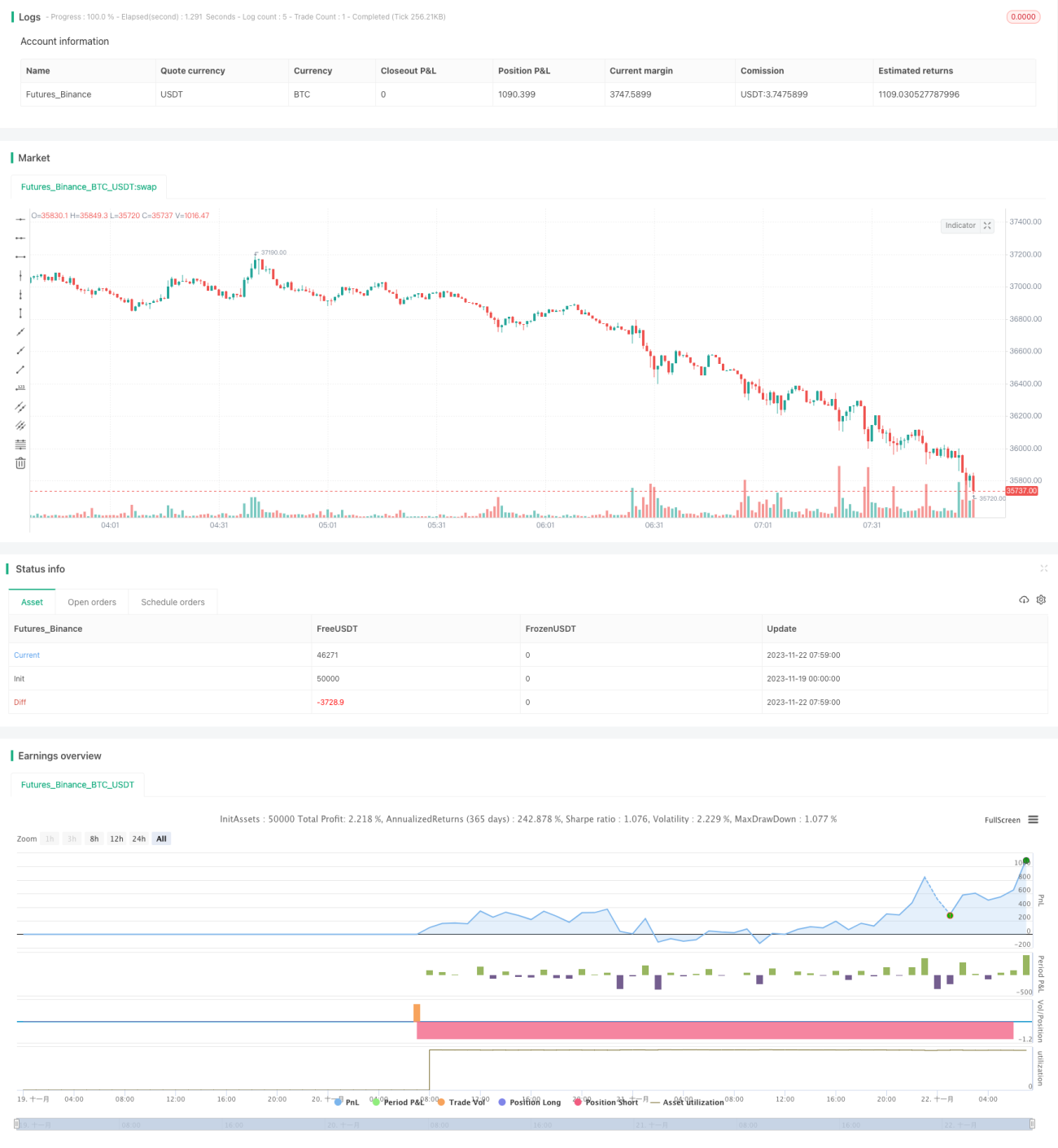

Esta estratégia é uma estratégia de negociação de Bitcoin baseada nos indicadores técnicos MACD e RSI, operando durante a sessão de Londres. Ela só abre posições durante a sessão de Londres, utiliza o MACD para determinar a direção da tendência e entrar no mercado, e o RSI para identificar condições de sobrecompra/sobrevenda e sair. A estratégia é adequada para negociação de Bitcoin de médio e curto prazo.

Princípio da Estratégia

Sessão de Londres

A sessão de Londres é muito ativa no mercado cambial, com a participação da maioria das instituições. Esta estratégia define a sessão de Londres entre 7h e 16h, e só abre posições nesse período.

MACD para Determinar a Tendência

O MACD geralmente pode indicar a direção da tendência. Quando a linha rápida cruza acima da linha lenta, forma-se um "cruzamento de alta" (golden cross), sinalizando uma tendência de alta, indicando compra; quando a linha rápida cruza abaixo da linha lenta, forma-se um "cruzamento de baixa" (death cross), sinalizando uma tendência de baixa, indicando venda. Esta estratégia utiliza esse princípio para determinar a direção da tendência.

RSI para Identificar Sobrecompra/Sobrevenda

O RSI pode indicar se o mercado está sobrecomprado ou sobrevendido. Quando o RSI está acima de 70, indica sobrecompra; quando abaixo de 30, indica sobrevenda. Esta estratégia utiliza esse princípio para definir pontos de saída com stop loss.

Análise de Vantagens

A maior vantagem desta estratégia é combinar a negociação de tendência com a negociação de ritmo baseada em sobrecompra/sobrevenda. Em situações de tendência pouco clara, ela pode usar o MACD para identificar possíveis tendências, enquanto utiliza o RSI para controlar o risco, evitando comprar em topos ou vender em fundos sem tendência definida. Além disso, a estratégia só opera durante a sessão de Londres, dominada por instituições, reduzindo o impacto de flutuações irracionais de preço.

Análise de Riscos

O principal risco desta estratégia é que o MACD, como indicador para mercados laterais, não é muito eficaz em tendências claras. Se o mercado apresentar movimentos unidirecionais prolongados, os sinais de cruzamento do MACD podem falhar com frequência. Além disso, o RSI também pode perder eficácia quando se mantém em níveis altos ou baixos. Para mitigar esses riscos, podemos ajustar adequadamente os parâmetros ou adicionar outros filtros para garantir que as posições sejam abertas apenas diante de sinais de alta probabilidade.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar outros indicadores técnicos como filtros, por exemplo, Bandas de Bollinger, KDJ, etc., para evitar falsos rompimentos.

-

Implementar estratégias de take profit, como stop loss móvel ou take profit por gap de preço, para garantir mais lucros.

-

Otimizar parâmetros ajustando os parâmetros do MACD e RSI para se adaptar a diferentes tipos de mercado.

-

Incorporar elementos de aprendizado de máquina, utilizando modelos de deep learning como LSTM para prever a direção da tendência.

Resumo

No geral, esta estratégia é uma estratégia confiável de negociação de Bitcoin para a sessão de Londres. Ela combina tendência e ritmo, filtrando sinais inválidos de forma eficaz e garantindo uma alta probabilidade de lucro. Através da otimização contínua de parâmetros e da adição de outros indicadores técnicos, esta estratégia pode aumentar ainda mais sua estabilidade e rentabilidade. É adequada para investidores que possuem algum conhecimento sobre a sessão de Londres e indicadores técnicos como MACD e RSI.

- 1