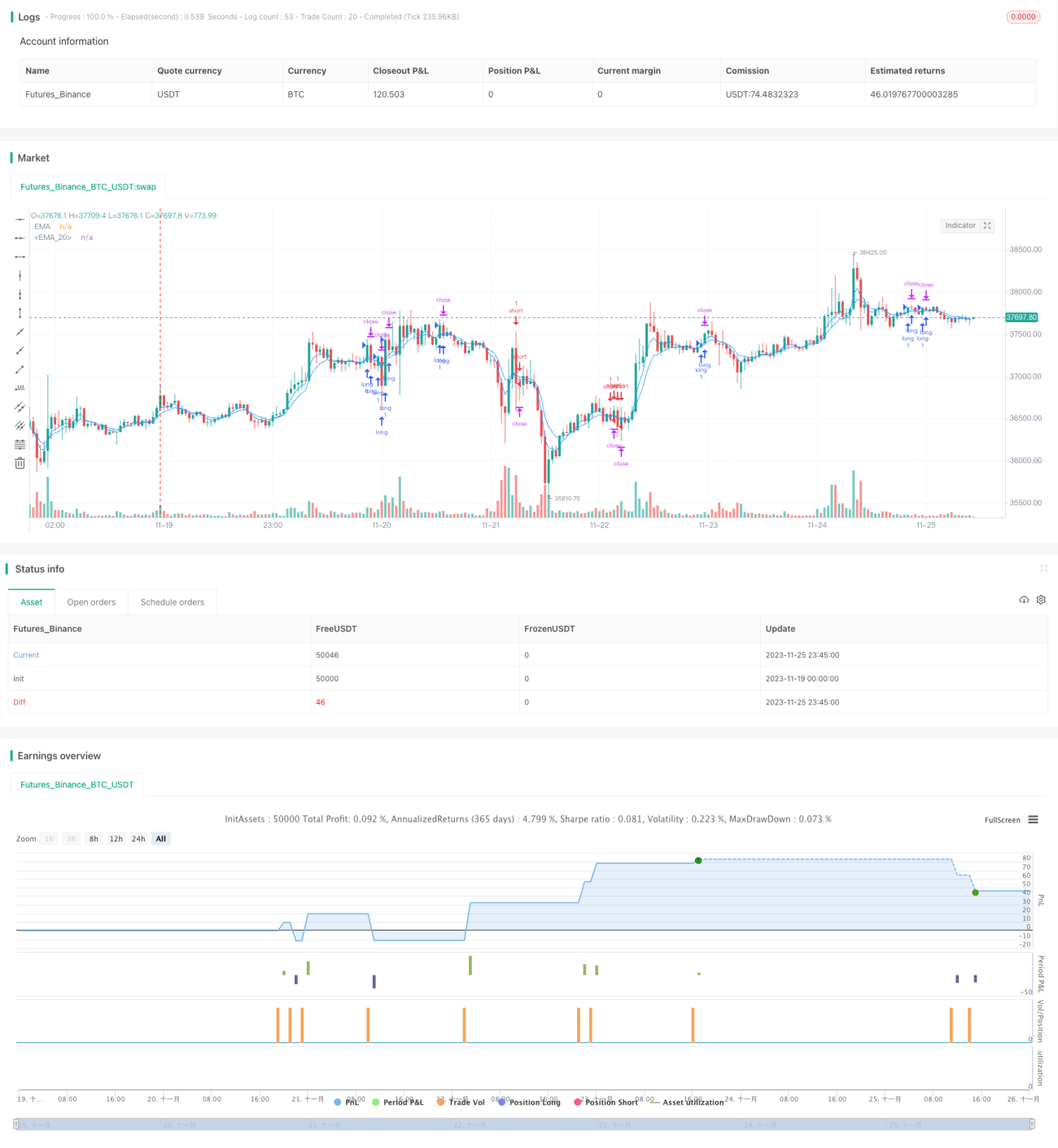

Estratégia de Reversão de Médias Móveis com Quádruplo Indicador

Visão Geral

Esta estratégia combina três indicadores principais: a Média Móvel Exponencial (EMA), o Índice de Força Relativa (RSI) e o Índice de Canal de Commodities (CCI). Ela identifica a tendência de preços verificando se a EMA se inverte, e então utiliza os indicadores RSI e CCI em condições de sobrecompra e sobrevenda para auxiliar na decisão, gerando sinais de negociação. É uma estratégia de negociação de médio prazo.

Princípio da Estratégia

-

Utiliza o cruzamento das médias móveis EMA de 4 períodos e 8 períodos para determinar a tendência de preços, com a EMA rápida de 4 períodos e a EMA lenta de 8 períodos confirmando a tendência.

-

Quando a EMA se inverte para cima, ou seja, a EMA de 4 períodos cruza acima da EMA de 8 períodos, verifica-se adicionalmente se o RSI está acima de 65 (zona de sobrecompra relativa) e o CCI está acima de 0 (indicando que não há sobrecompra ou sobrevenda). Se essas condições forem atendidas, um sinal de compra é gerado.

-

Quando a EMA se inverte para baixo, ou seja, a EMA de 4 períodos cruza abaixo da EMA de 8 períodos, verifica-se adicionalmente se o RSI está abaixo de 35 (zona de sobrevenda relativa) e o CCI está abaixo de 0 (indicando que não há sobrecompra ou sobrevenda). Se essas condições forem atendidas, um sinal de venda é gerado.

-

Após a geração do sinal, os preços de stop loss e take profit são definidos com base na distância de stop loss e take profit inserida.

No geral, esta estratégia considera de forma abrangente a tendência de preços de curto e médio prazo, evitando zonas de sobrecompra e sobrevenda de indicadores de curto prazo, sendo relativamente estável. Além disso, as configurações de stop loss e take profit controlam efetivamente a perda máxima de cada operação.

Análise de Vantagens

-

Julgamento combinado de múltiplos indicadores, evitando estratégias de único indicador com maior probabilidade de erro.

-

A EMA determina a tendência principal, evitando ser enganada por flutuações de curto prazo. Os indicadores RSI e CCI evitam zonas de sobrecompra e sobrevenda, aumentando a taxa de acerto.

-

Configuração automática de stop loss e take profit para controlar o risco de cada operação, prevenindo efetivamente a ampliação de perdas em condições extremas de mercado.

-

Esta estratégia é uma estratégia de negociação baseada em análise técnica, não sendo afetada por fundamentos. Pode ser utilizada em qualquer período de mercado, sendo fácil de aplicar em tempo real.

Análise de Riscos

-

Em caso de notícias adversas ou favoráveis repentinas e significativas, os indicadores técnicos podem facilmente falhar.

-

Quando o preço das ações sofre oscilações violentas, o stop loss pode ser ultrapassado; é apropriado ampliar a margem de stop loss.

-

Esta estratégia é uma estratégia de negociação de curto prazo e alta frequência, e os custos de negociação podem impactar os lucros, sendo adequada para estratégias de alta frequência com vantagens de custo.

Direções de Otimização

-

Adicionar algoritmos de aprendizado de máquina para ajustar automaticamente os parâmetros com base nos fundamentos das ações.

-

Implementar um mecanismo de stop loss adaptativo, em vez de uma distância de stop loss fixa.

Conclusão

Esta estratégia de negociação combina múltiplos indicadores para tomada de decisão. Com parâmetros adequados, pode gerar lucros relativamente estáveis em negociações de curto e médio prazo, sendo uma estratégia técnica fácil de aplicar em tempo real. No entanto, deve-se também prestar atenção à prevenção de eventos fundamentais importantes e repentinos, bem como à adoção de medidas de proteção, como a ampliação adequada da distância de stop loss, que também são direções para futuras otimizações.

- 1