Estratégia de seguimento de tendência baseada em média móvel

Visão Geral

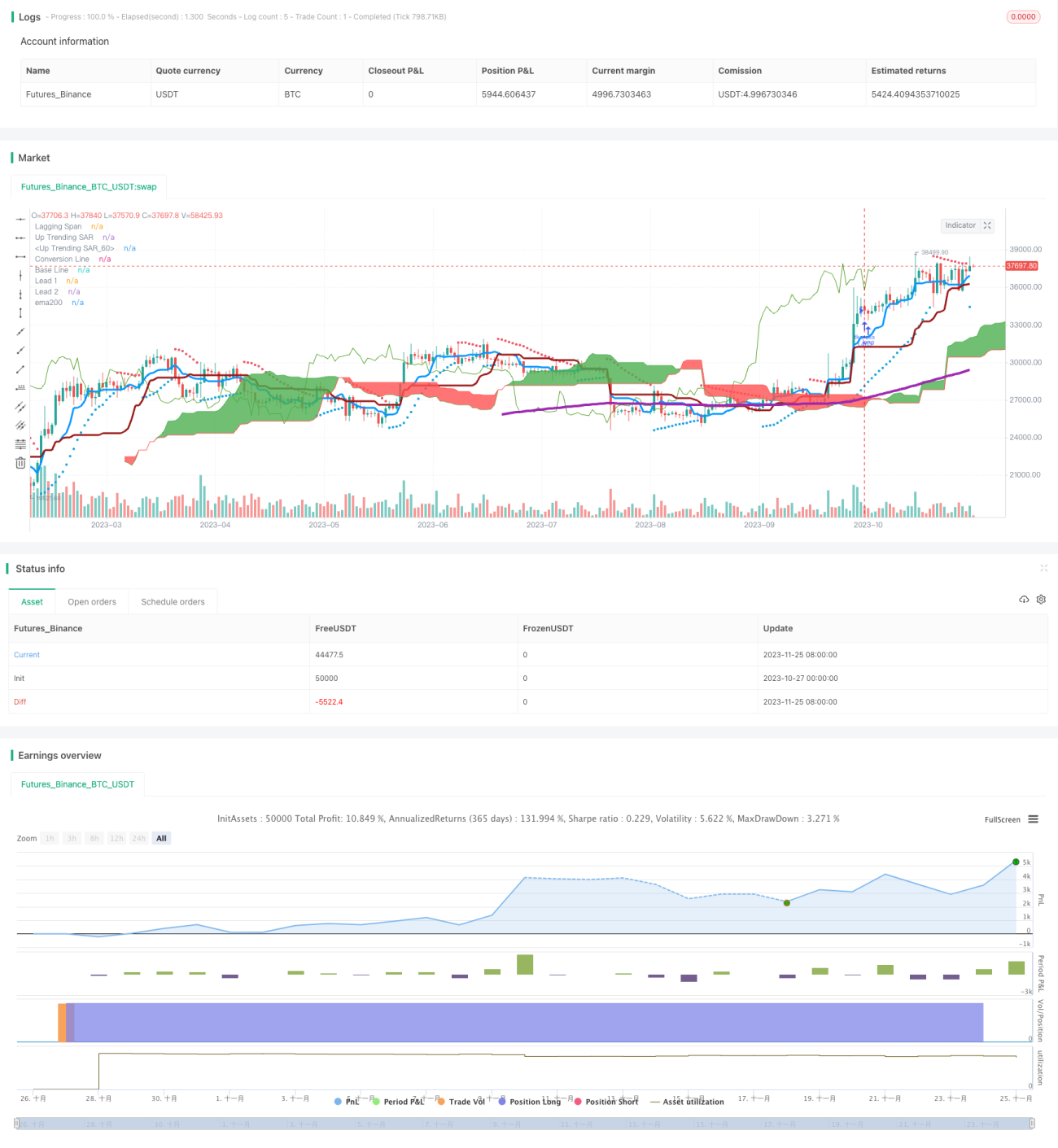

Esta estratégia é uma estratégia de rastreamento de tendência baseada em médias móveis. Ela utiliza o indicador Ichimoku Cloud para determinar a direção da tendência, combinado com a média móvel de 200 dias para filtrar os sinais, realizando o acompanhamento da tendência.

Princípio da Estratégia

A estratégia utiliza principalmente a Linha de Conversão e a Linha Base do Ichimoku Cloud para determinar a direção da tendência. A Linha de Conversão é a média do preço médio dos últimos 9 dias, e a Linha Base é a média do preço médio dos últimos 26 dias. Quando a Linha de Conversão cruza acima da Linha Base, é gerado um sinal de compra; quando cruza abaixo, é um sinal de venda.

A estratégia também utiliza a média móvel de 200 dias para filtrar os sinais. Somente quando o preço de fechamento está acima da média de 200 dias é gerado um sinal de compra para entrar no mercado. Isso permite filtrar a maioria dos sinais falsos.

Quanto à saída, a estratégia utiliza simplesmente o cruzamento da Linha de Conversão abaixo da Linha Base como sinal para fechar a posição.

Análise de Vantagens

Esta estratégia combina o indicador de determinação de tendência Ichimoku Cloud com o filtro de tendência de longo prazo da média de 200 dias, permitindo rastrear eficazmente a tendência e filtrar a maioria dos sinais falsos. O uso de parâmetros como a média do preço médio reduz o impacto de flutuações anormais de preço sobre as médias móveis.

Comparada com o uso isolado de indicadores como médias móveis, esta estratégia consegue capturar melhor os pontos de virada da tendência, ajustando as posições de forma oportuna. Esta é sua maior vantagem.

Análise de Riscos

A estratégia depende principalmente do indicador Ichimoku Cloud para determinar a direção da tendência, e o próprio Ichimoku Cloud também pode gerar sinais falsos. Se houver um desvio na determinação, a estratégia pode resultar em perdas.

Além disso, uma configuração inadequada dos parâmetros também pode levar a um desempenho ruim da estratégia. Se o parâmetro da Linha de Conversão for muito curto, é fácil formar sinais falsos; se o parâmetro da Linha Base for muito longo, o efeito de rastreamento da tendência se deteriorará. É necessário ajustar os parâmetros para obter um equilíbrio.

Direções de Otimização

Pode-se considerar a combinação com outros indicadores para melhorar a qualidade dos sinais, por exemplo, utilizando o indicador KDJ para identificar regiões de sobrecompra e sobrevenda a fim de filtrar sinais. Ou usar o indicador ATR para definir níveis de stop loss.

Em termos de parâmetros, é possível testar mais combinações, como ajustar o parâmetro da Linha de Conversão para 5 ou 7 dias, a fim de obter sinais de negociação mais sensíveis. Também é possível testar a modificação do parâmetro da Linha Base para cerca de 20 dias, de modo a equilibrar o efeito de rastreamento.

Além disso, pode-se considerar desligar a estratégia em ambientes de volatilidade específica, evitando o impacto de movimentos bruscos do mercado.

Resumo

Esta estratégia integra as vantagens dos indicadores de determinação de tendência e do filtro de longo prazo, permitindo rastrear eficazmente as tendências de médio e longo prazo. Ao mesmo tempo, a configuração de parâmetros e as medidas de controle de risco precisam ser continuamente otimizadas para reduzir o impacto de sinais falsos e volatilidade. De modo geral, a estratégia apresenta um desempenho razoável e possui certo valor prático de operação.

- 1