Estratégia de Cruzamento de Duas Médias Móveis

Visão Geral

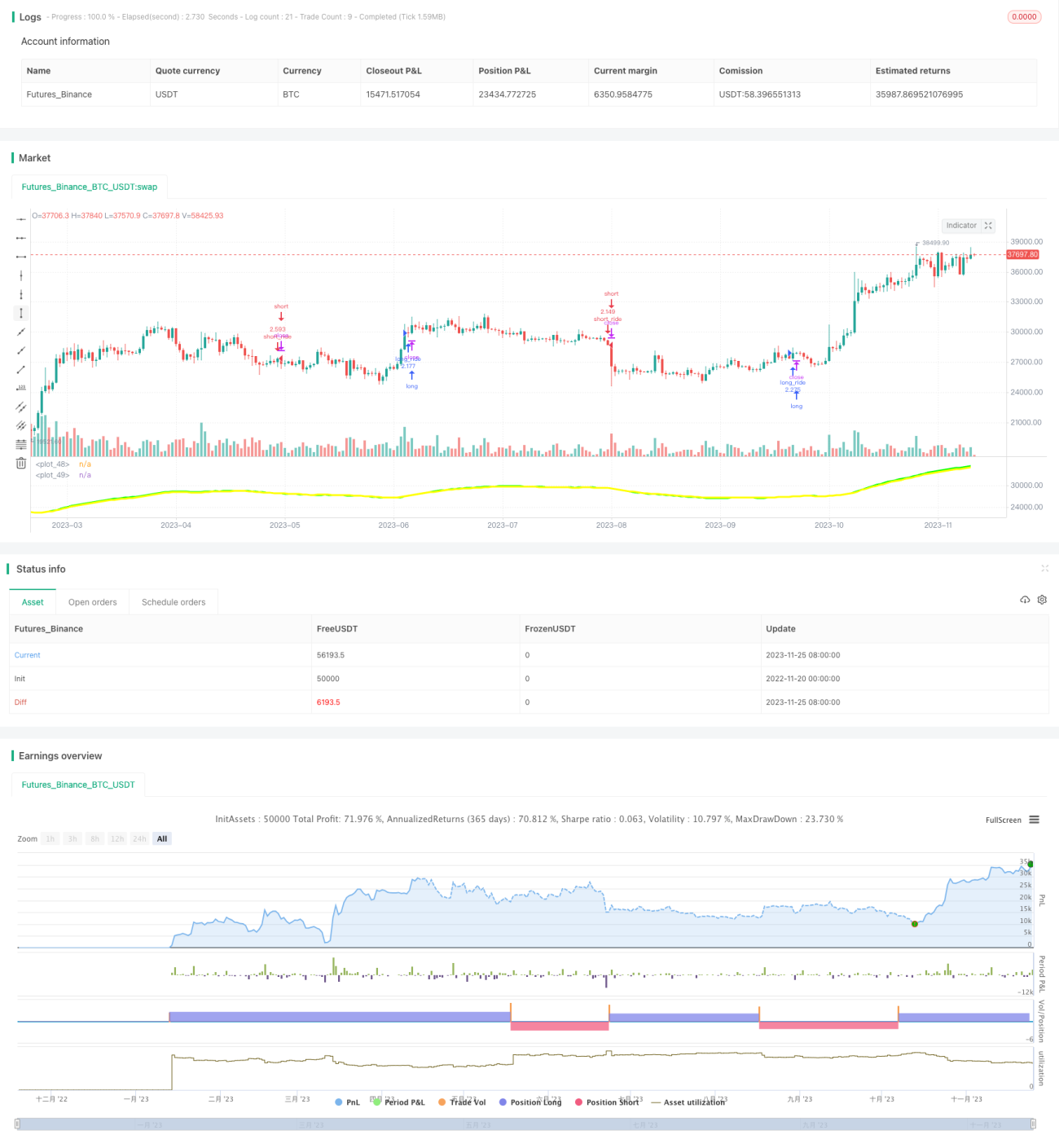

Esta estratégia calcula as médias móveis simples rápida de 30 dias e lenta de 33 dias de uma ação, realizando entradas LONG ou SHORT quando ocorrem os cruzamentos dourado (golden cross) ou da morte (death cross). O stop-loss é acionado imediatamente quando surge o sinal contrário. Isso permite capturar eficazmente as mudanças de tendência.

Princípio da Estratégia

O núcleo da estratégia reside no cálculo da média móvel rápida de 30 períodos e da média lenta de 33 períodos. A linha rápida responde mais rapidamente às variações de preço, enquanto a linha lenta possui melhor efeito de filtragem. Quando a linha rápida cruza a linha lenta de baixo para cima, gera-se um sinal de compra. Isto indica que o preço começou a subir, a linha rápida já reagiu, mas a lenta ainda está atrasada. Quando a linha rápida cruza a linha lenta de cima para baixo, gera-se um sinal de venda. Isto indica que o preço começou a cair, a linha rápida já reagiu, mas a lenta ainda está atrasada.

Através deste design de cruzamento de médias móveis rápidas e lentas, é possível gerar sinais de negociação no início de uma tendência e fazer stop-loss quando surge o sinal contrário, capturando eficazmente as tendências de preço de médio e longo prazo, evitando também ser enganado por excessivas flutuações do mercado.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Utiliza médias móveis simples, fáceis de entender e implementar.

- A combinação de linha rápida e lenta permite tanto uma resposta rápida às variações de preço quanto um efeito de filtragem.

- Os sinais de cruzamento dourado e da morte são simples e claros, fáceis de operar.

- Pode capturar eficazmente tendências de médio e longo prazo.

- O stop-loss rápido quando surge um sinal contrário permite controlar o risco.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Quando o preço está em um mercado lateral, podem ocorrer múltiplos sinais falsos, resultando em negociações excessivas.

- Não lida bem com movimentos bruscos de preço causados por eventos imprevistos.

- Parâmetros como o período das médias móveis podem precisar de otimização; configurações inadequadas afetam o desempenho da estratégia.

- As taxas de negociação podem impactar os lucros.

Estes riscos podem ser controlados e reduzidos através de otimização de parâmetros, definição de níveis de stop-loss e negociação apenas quando a tendência está clara.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspetos:

- Otimizar os períodos das médias móveis e o tipo de cruzamento para encontrar a combinação ideal de parâmetros.

- Adicionar outros indicadores técnicos de filtro, como volume de negociação, MACD, etc., para reduzir sinais falsos.

- Implementar um mecanismo de stop-loss adaptativo, em vez de um simples stop-loss por sinal contrário.

- Projetar combinações de parâmetros e regras de stop-loss específicas para diferentes ativos.

- Combinar métodos de aprendizado de máquina para ajustar os parâmetros dinamicamente.

Através de testes e otimização, as regras da estratégia podem ser continuamente melhoradas para obter sinais de negociação mais confiáveis em diferentes condições de mercado.

Resumo

Esta estratégia de cruzamento de duas médias móveis é, no geral, simples e prática. Ao combinar uma média móvel rápida com uma lenta, é possível identificar eficazmente o início de tendências de médio e longo prazo, gerando sinais de negociação relativamente confiáveis. Além disso, a sua regra de stop-loss é fácil de implementar. Com otimizações adicionais, esta estratégia pode tornar-se um sistema quantitativo que vale a pena manter a longo prazo.

/*backtest

start: 2022-11-20 00:00:00

end: 2023-11-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "es1!_1minute_hull", default_qty_type = strategy.fixed, initial_capital=250000, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2, calc_on_order_fills=false, calc_on_every_tick=false,pyramiding=0)

//strategy.risk.max_position_size(2)- 1