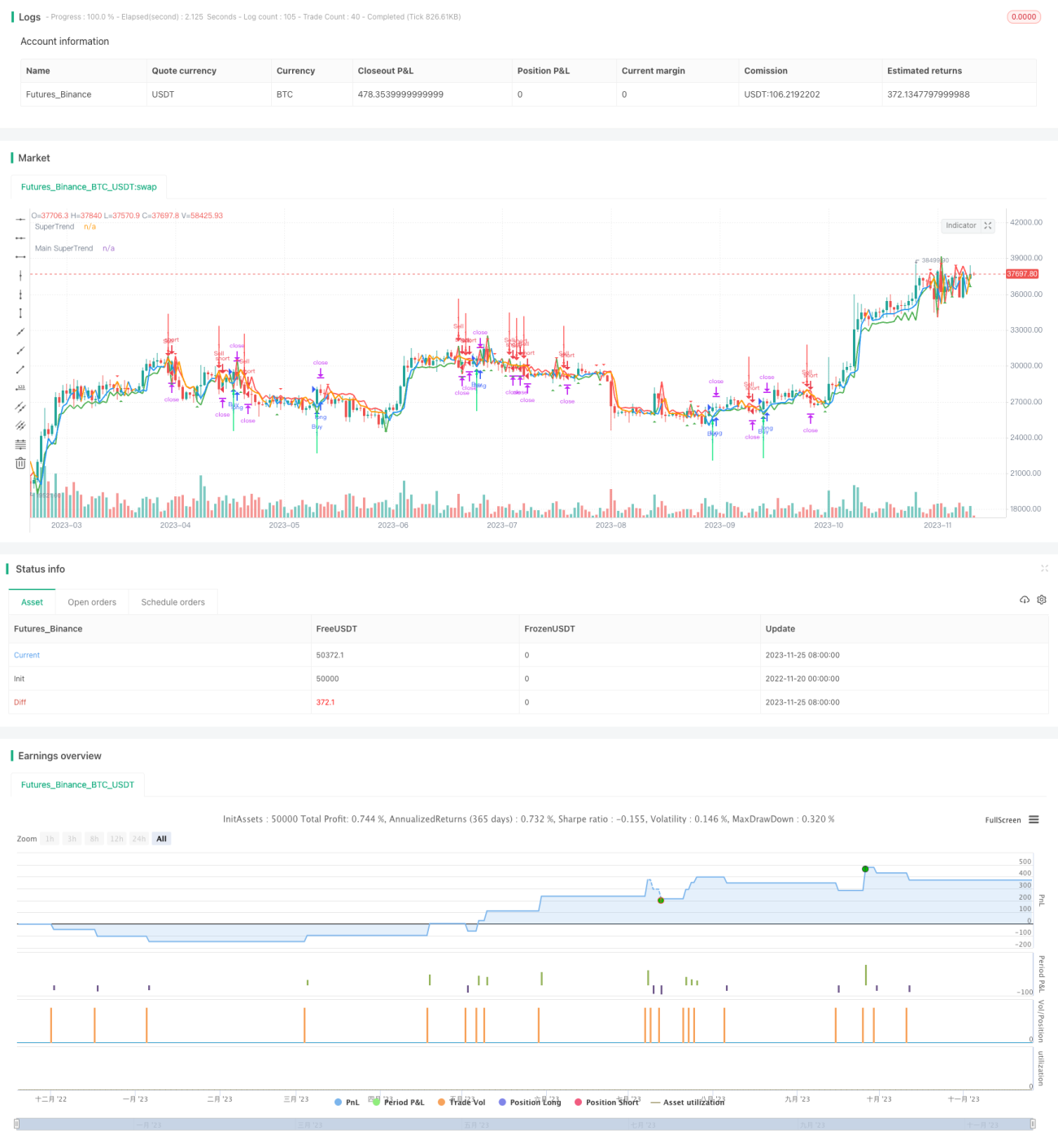

Estratégia de breakout de oscilação com duas médias móveis

Visão Geral

A estratégia de rompimento por oscilação com médias móveis duplas calcula duas médias móveis de períodos diferentes para formar um canal e determinar a tendência oscilante do preço. Quando o preço rompe o canal, um sinal de negociação é gerado. A estratégia também combina a avaliação da tendência principal do mercado para evitar rompimentos falsos.

Princípio da Estratégia

Esta estratégia forma um canal superior e inferior usando duas médias móveis, cuja amplitude é determinada pelo Average True Range (ATR). Especificamente, a estratégia inclui as seguintes etapas:

-

Calcular duas médias móveis: a Média 1 tem período curto e a Média 2 tem período longo. A Média 1 reflete a tendência atual do preço, enquanto a Média 2 reflete a tendência principal do preço.

-

Adicionar um ATR acima e abaixo da Média 1 para formar um canal. O ATR reflete a volatilidade atual do mercado.

-

Quando o preço rompe o canal de baixo para cima, um sinal de compra é gerado; quando o preço rompe o canal de cima para baixo, um sinal de venda é gerado.

-

Combinar com a avaliação da tendência principal do preço: um sinal de negociação verdadeiro é gerado apenas quando a direção do rompimento de curto prazo está alinhada com a tendência de longo prazo.

Através dessas etapas, a estratégia captura os pontos de rompimento na oscilação de preços, evitando sinais falsos ao considerar a tendência principal.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

O uso de duas médias móveis para formar um canal permite refletir a faixa atual de oscilação do preço.

-

A introdução do parâmetro ATR permite que a faixa do canal acompanhe a volatilidade do mercado em tempo real.

-

A combinação com a avaliação da tendência principal evita sinais falsos em mercados oscilantes.

-

As regras de julgamento são claras e simples, fáceis de entender e implementar, sendo adequadas para aprendizado e pesquisa.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

-

Após um rompimento fracassado, há risco de perder oportunidades. Esse risco pode ser reduzido realocando a posição após obter lucro.

-

A avaliação da tendência principal tem um atraso temporal, não sendo possível evitar completamente sinais falsos. Ajustes adequados nos parâmetros das médias móveis podem ajudar a mitigar esse problema.

-

Em mercados com alta volatilidade, os níveis de stop loss podem ser facilmente rompidos. Ajustes em tempo real do ATR podem ser usados para lidar com a volatilidade do mercado.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Os parâmetros para o cálculo das médias móveis podem ser otimizados para encontrar a melhor combinação para diferentes ativos.

-

O parâmetro ATR também pode ser otimizado para que o canal acompanhe melhor a volatilidade atual.

-

Adicionar filtros adicionais, como indicadores de volume e indicadores de volatilidade, para reduzir ainda mais sinais falsos.

-

Utilizar técnicas de aprendizado de máquina para otimizar automaticamente os parâmetros, permitindo ajustes dinâmicos.

Conclusão

A estratégia de rompimento por oscilação com médias móveis duplas captura tendências oscilantes através de um canal formado por duas médias móveis e da avaliação da direção principal. Com regras de julgamento claras e simples, é fácil de entender e implementar, sendo um excelente caso para compreender e aprender sobre estratégias de rompimento. Ao otimizar continuamente os parâmetros e a filtragem de sinais, esta estratégia pode aumentar ainda mais sua estabilidade e lucratividade.

- 1