Estratégia de Stop Loss de Reversão de Momentum CK

Visão Geral

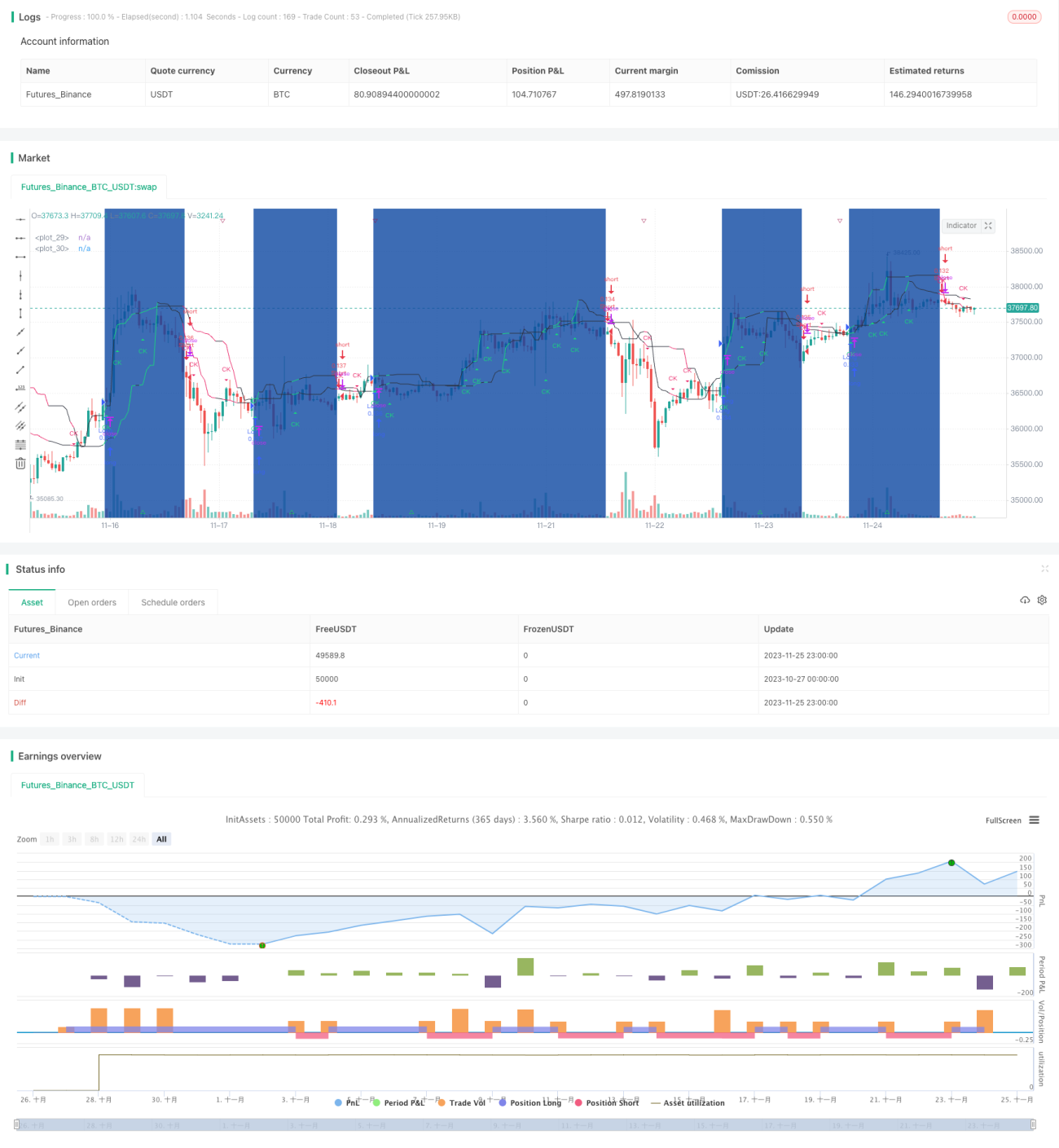

Esta estratégia utiliza o canal CK para determinar a tendência de preço e definir uma linha de stop loss dinâmica, realizando operações reversas quando ocorre uma reversão de preço. Trata-se de uma estratégia de curto prazo.

Princípio da Estratégia

A estratégia utiliza o canal CK para identificar a tendência de preço e suportes/resistências. São calculadas as linhas superior e inferior do canal e, quando o preço rompe essas linhas, um sinal de negociação é gerado. Além disso, a estratégia monitora o movimento das linhas do canal e, quando há uma reversão dessas linhas, assume uma posição contrária, caracterizando-se como uma estratégia de reversão.

Especificamente, a estratégia calcula as linhas superior e inferior com base nos preços máximo e mínimo. Se a linha superior começar a cair e a linha inferior a subir, considera-se uma reversão de preço e uma posição vendida é aberta. Inversamente, se a linha inferior começar a cair e a linha superior a subir, considera-se uma reversão e uma posição comprada é aberta.

Vantagens da Estratégia

- Utiliza um duplo canal para identificar pontos de reversão de preço, permitindo operações contrárias precisas.

- Emprega um stop loss dinâmico para controlar o risco, permitindo interromper perdas rapidamente.

- A lógica da estratégia é simples e clara, fácil de entender e implementar.

Riscos da Estratégia

- Em movimentos de preço voláteis, a linha de stop loss pode ser rompida, resultando em perdas maiores.

- O número de negociações pode ser elevado, aumentando os custos de transação.

- É necessário escolher parâmetros adequados para a linha de stop loss, evitando que fique muito apertada ou muito folgada.

Otimização da Estratégia

- Otimizar os parâmetros da linha de stop loss para torná-la mais razoável e eficaz.

- Combinar indicadores de tendência para avaliar a confiabilidade dos sinais de reversão, evitando operar contra a tendência.

- Adicionar módulos de negociação automática e stop loss automático para reduzir os custos de transação.

Resumo

A estratégia tem uma lógica geral clara e fácil de entender, utilizando um duplo canal para identificar reversões de preço e realizar operações contrárias, além de definir um stop loss dinâmico para controlar o risco. É uma estratégia de curto prazo típica. O desempenho da estratégia pode ser ainda mais otimizado, principalmente ajustando os parâmetros do stop loss e complementando com outros indicadores técnicos para determinar o momento das operações.

- 1