Estratégia de trading de rompimento de momentum baseada em padrões de candlestick

Este artigo apresenta uma estratégia de negociação de breakout com base no momentum, utilizando padrões de candlestick. A estratégia identifica a tendência do mercado e os momentos de entrada através do reconhecimento de formações de velas.

Visão Geral da Estratégia

A estratégia de breakout de momentum tem como principal objetivo identificar sinais potenciais de reversão, entrando no mercado ao reconhecer um padrão de engolfo de alta ou de baixa. Após a identificação do sinal, a estratégia acompanha rapidamente a tendência para obter retornos acima da média.

Princípio da Estratégia

A lógica central de decisão da estratégia de breakout de momentum baseia-se na identificação de padrões de engolfo, que se dividem em engolfo de alta e engolfo de baixa.

O engolfo de alta ocorre quando o preço de fechamento do dia é superior ao preço de abertura, e o preço de fechamento da vela anterior é inferior ao preço de abertura dessa mesma vela. Este padrão geralmente indica uma mudança no sentimento do mercado, uma reversão da psicologia de alta/baixa, sendo assim um bom momento para uma compra adequada.

O engolfo de baixa é o oposto do engolfo de alta: ocorre quando o preço de fechamento do dia é inferior ao preço de abertura, e o preço de fechamento da vela anterior é superior ao preço de abertura dessa mesma vela. Isso também sinaliza uma mudança no sentimento do mercado, representando, portanto, uma oportunidade para os vendedores a descoberto.

Após identificar o padrão de engolfo, a estratégia de breakout de momentum monta rapidamente a posição, utilizando alavancagem excessiva para acompanhar a tendência de reversão potencial. Além disso, a estratégia ajusta dinamicamente os níveis de stop loss e take profit, controlando rigorosamente o risco enquanto garante os lucros.

Vantagens da Estratégia

- Identificação rápida de momentos de reversão do mercado, capturando oportunidades potenciais.

- Relação risco-retorno equilibrada, com stop loss e take profit definidos de forma razoável.

- Alavancagem ajustável, atendendo a diferentes perfis de risco.

- Negociação totalmente automatizada, com alta eficiência.

Riscos da Estratégia

- O padrão de engolfo serve apenas como referência, não podendo confirmar completamente a reversão.

- Existe a probabilidade de falha na reversão, podendo formar uma faixa estreita de consolidação.

- Alavancagem excessiva pode levar à liquidação forçada.

- É necessário capital suficiente para suportar o tamanho adequado da posição.

Em relação aos riscos, é possível otimizar a estratégia nos seguintes aspectos:

- Combinar com outros indicadores para filtrar os sinais.

- Ajustar adequadamente a alavancagem para limitar o risco.

- Adicionar etapas na construção da posição, executando ordens parciais para obter um preço médio.

- Otimizar a estratégia de stop loss e take profit para garantir ganhos.

Otimização da Estratégia

A estratégia de breakout de momentum pode ser otimizada nas seguintes dimensões:

-

Verificação da confiabilidade do sinal com múltiplos fatores.

Podem ser adicionados indicadores como médias móveis e volatilidade para confirmar o sinal de engolfo, garantindo sua confiabilidade. -

Combinação com indicadores de sentimento para avaliar a psicologia do mercado.

A utilização de indicadores de sentimento, como o índice de medo e ganância do mercado, pode ajudar a avaliar com mais precisão os momentos de reversão. -

Otimização da estratégia de stop loss e take profit.

É possível utilizar métodos como stop loss móvel, take profit progressivo e take profit móvel para travar lucros e reduzir o risco de retração. -

Introdução de negociação algorítmica.

Modelos algorítmicos, como aprendizado de máquina, podem ser usados para auxiliar na decisão dos sinais de negociação, aumentando o grau de automação da estratégia.

Conclusão

De modo geral, a estratégia de breakout de momentum é uma estratégia de reversão bastante típica. Ela captura os movimentos de reversão da tendência do mercado através de sinais-chave de candlestick, identificando e acompanhando rapidamente essas mudanças. Embora ainda apresente certos riscos, é possível otimizá-la eficazmente de várias maneiras, mantendo a relação risco-retorno dentro de um intervalo razoável. É adequada para investidores com perfil agressivo.

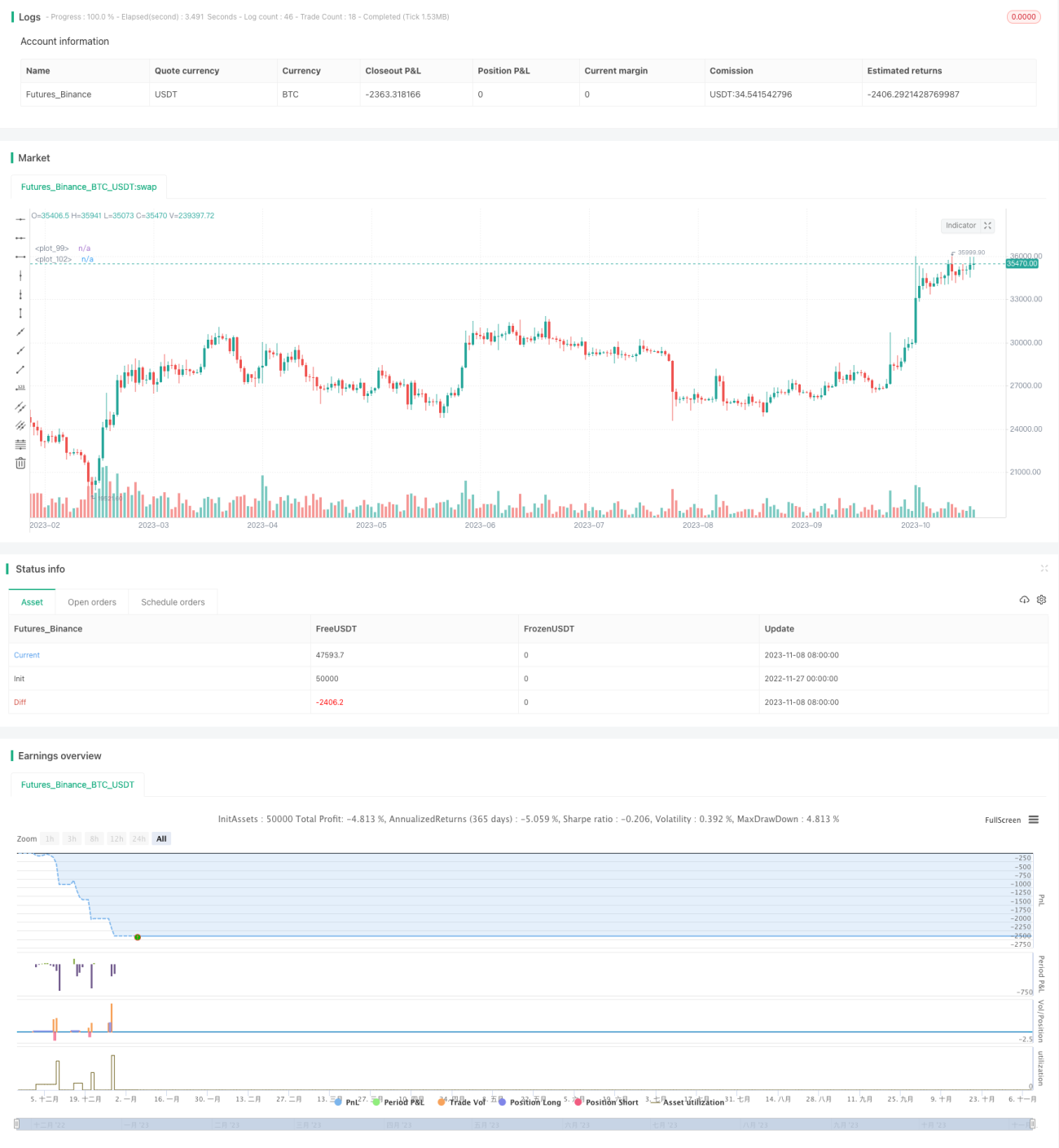

/*backtest

start: 2022-11-27 00:00:00

end: 2023-11-09 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "MomGulfing", shorttitle = "MomGulfing", overlay = true, initial_capital=10000, pyramiding=3, calc_on_order_fills=false, calc_on_every_tick=false, currency="USD", default_qty_type=strategy.cash, default_qty_value=1000, commission_type=strategy.commission.percent, commission_value=0.04)

syear = input(2021)- 1