Estratégia de trailing stop baseada em gaps de preço

Visão Geral

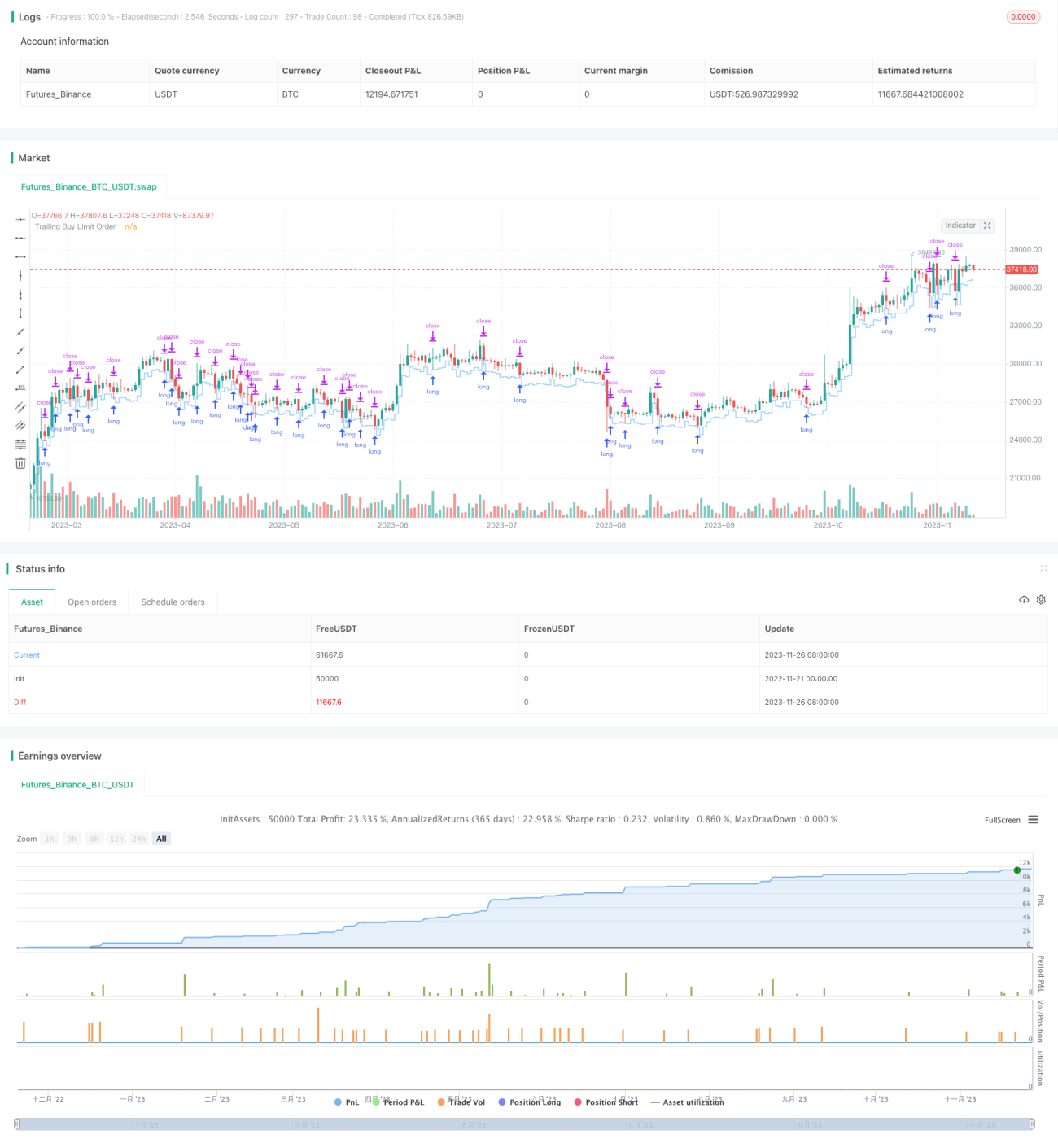

Esta estratégia utiliza o princípio da lacuna de preço, comprando quando o preço rompe um fundo, e definindo ordens de stop loss e take profit para rastrear o preço mínimo com stop loss, obtendo lucro.

Princípio da Estratégia

Quando o preço cai abaixo do ponto mínimo das últimas N horas, localiza-se a lacuna e entra-se comprado conforme a porcentagem definida, enquanto também são configuradas ordens de stop loss e take profit. Posteriormente, as linhas de stop loss e take profit são ajustadas de acordo com o mercado. A lógica específica é a seguinte:

- Calcular o ponto mínimo das últimas N horas como preço de referência.

- Entrar comprado quando o preço em tempo real for inferior ao preço de referência multiplicado pela porcentagem de compra definida.

- Definir a ordem de take profit como o preço de entrada multiplicado pela porcentagem de venda definida.

- Definir a ordem de stop loss como o preço de entrada menos (preço de entrada vezes a porcentagem de stop loss).

- O número de contratos longos é uma porcentagem do patrimônio da estratégia.

- Acompanhar o preço mínimo para mover a linha de stop loss.

- Fechar a posição por take profit ou stop loss.

Análise das Vantagens da Estratégia

Esta estratégia apresenta as seguintes vantagens:

- Utiliza o conceito de lacuna de preço, entrando no mercado quando o preço rompe um fundo, aumentando a taxa de acerto.

- O stop loss automático acompanha o preço, permitindo travar a maior parte do lucro.

- As porcentagens de take profit e stop loss são configuráveis, adaptando-se a diferentes mercados.

- Adequado para ativos com características de reversão evidentes.

- Operação simples e fácil de implementar.

Análise dos Riscos da Estratégia

Esta estratégia também apresenta alguns riscos:

- O rompimento da lacuna pode não ser bem-sucedido, podendo haver nova queda.

- Configuração inadequada de stop loss ou take profit pode causar saída precoce, perdendo movimentos maiores.

- Requer otimização periódica dos parâmetros para se adaptar às mudanças do mercado.

- Aplicabilidade limitada a certos ativos, podendo ser ineficaz para outros.

- Existe certa necessidade de intervenção manual.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar algoritmos de aprendizado de máquina para otimização automática de parâmetros.

- Incluir mais formas de stop loss e take profit, como stop loss móvel, stop loss pendente, etc.

- Melhorar a lógica de stop loss e take profit para torná-la mais inteligente e fluida.

- Combinar mais indicadores para avaliar a confiabilidade dos sinais, filtrando sinais falsos.

- Ampliar a aplicabilidade a mais ativos, aumentando a versatilidade da estratégia.

Conclusão

Em resumo, esta estratégia é uma estratégia simples e eficaz de stop loss com rastreamento baseada no conceito de lacuna de preço. Ela reduz a probabilidade de entradas falsas e consegue travar lucros de forma eficaz. Há grande espaço para otimização na calibragem de parâmetros e filtragem, merecendo mais estudos e aprimoramentos.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Squeeze Backtest by Shaqi v1.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

strategy.risk.allow_entry_in(strategy.direction.long)- 1