Estratégia Inteligente de Seguimento de Tendência ADX

Visão Geral

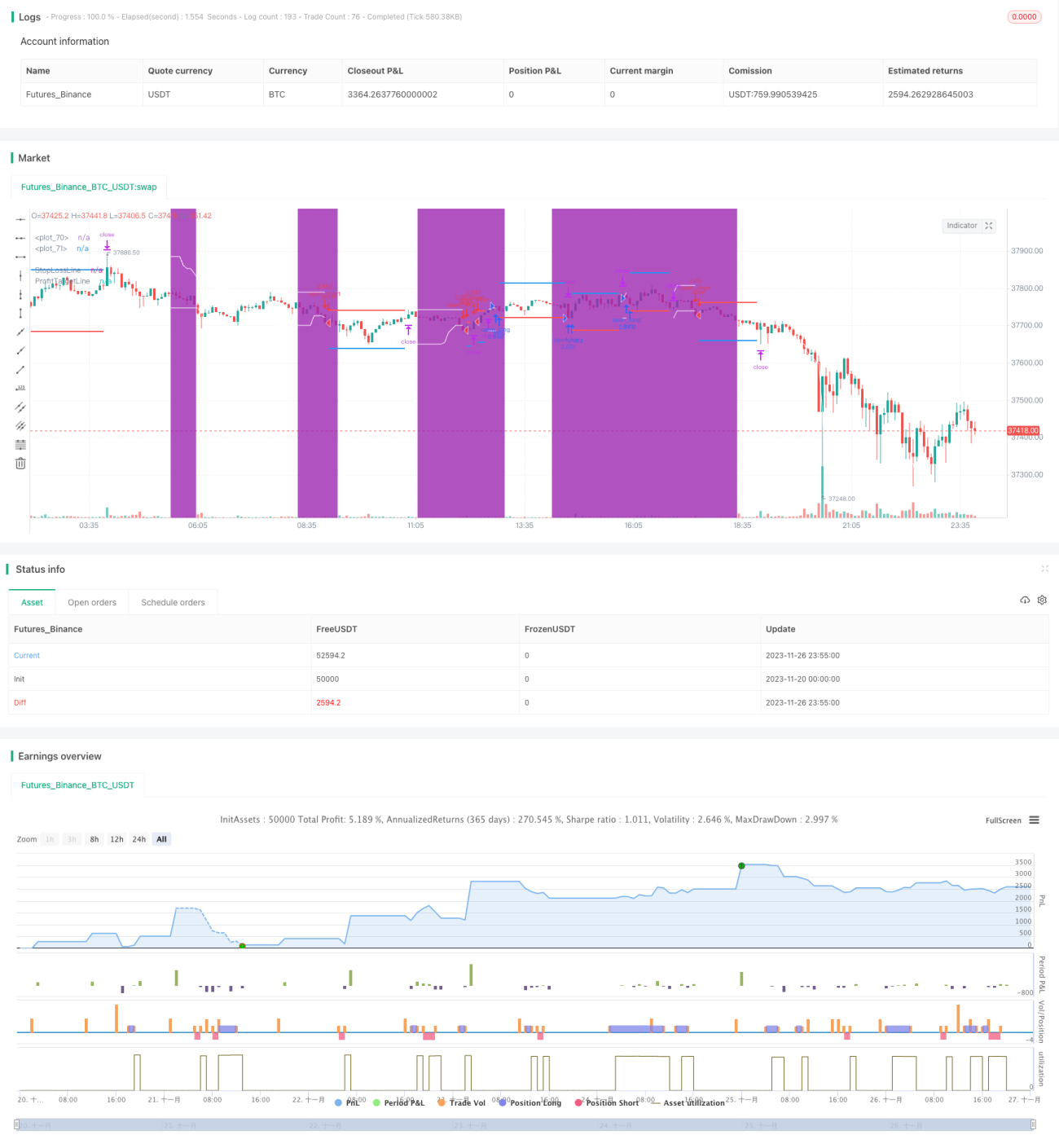

A Estratégia de Rastreamento de Tendência Inteligente com ADX utiliza o Índice de Movimento Direcional Médio (ADX) para avaliar a força da tendência, capturando movimentos quando a tendência está fraca e rastreando lucros durante tendências fortes. Esta estratégia combina a avaliação da força da tendência com rompimentos de preço para gerar sinais de negociação, sendo uma variação das estratégias de rastreamento de tendência.

Princípio da Estratégia

A estratégia baseia-se principalmente no Índice de Movimento Direcional Médio (ADX) para avaliar a força atual da tendência. O ADX representa a força da tendência calculando a média dos Indicadores Direcionais (DIRECTIONAL INDICATOR) das flutuações de preço em um determinado período. Quando o valor do ADX está abaixo do limiar definido, consideramos que o mercado está em consolidação. Nesse momento, é feita uma avaliação do intervalo de preço (range). Se o preço romper os limites superior ou inferior desse intervalo, um sinal de negociação é gerado.

Especificamente, a estratégia primeiro calcula o valor do ADX para um período de 14, considerando a tendência fraca quando este valor está abaixo de 18. Em seguida, calcula o intervalo (range) formado pela máxima e mínima das últimas 20 barras de preço. Quando o preço rompe este intervalo, sinais de compra e venda são gerados. A distância para o stop loss é de 50% do tamanho do intervalo, e a distância para o take profit é de 100% do tamanho do intervalo.

Esta estratégia combina a avaliação da força da tendência com sinais de rompimento, permitindo capturar movimentos quando a tendência está fraca e o mercado entra em consolidação, evitando negociações frequentes em mercados sem direção clara. Quando uma tendência forte surge, a margem de take profit é maior, permitindo obter mais lucro.

Vantagens da Estratégia

- Combina a avaliação da força da tendência, evitando negociações frequentes em mercados sem direção clara.

- O rompimento do intervalo adiciona um filtro, ajudando a evitar ficar preso em mercados laterais (oscilantes).

- Em mercados com tendência, oferece maior espaço para take profit.

- Permite customizar os parâmetros do ADX, os parâmetros do intervalo (range) e os coeficientes de stop loss/take profit, adaptando-se a diferentes ativos.

Riscos da Estratégia

- Ajustes inadequados nos parâmetros do ADX podem levar à perda de tendências ou a julgamentos errados.

- Um intervalo (range) muito amplo ou muito estreito pode afetar o desempenho.

- Coeficientes de stop loss/take profit inadequados podem resultar em stops muito apertados ou take profit prematuro.

É possível otimizar a estratégia ajustando os parâmetros do ADX, os parâmetros do intervalo e os coeficientes de stop loss/take profit para torná-la mais adequada a diferentes ativos e condições de mercado. Uma gestão de capital rigorosa também é crucial, controlando a proporção de perda por operação para evitar perdas únicas elevadas.

Direções de Otimização da Estratégia

- Testar o efeito do ADX com diferentes períodos.

- Testar diferentes comprimentos para o intervalo (range) a fim de determinar o tamanho ideal.

- Ajustar finamente os coeficientes de stop loss/take profit para otimizar a relação risco-retorno.

- Testar a eficácia de estratégias de apenas compra (long-only) ou apenas venda (short-only).

- Incorporar outros indicadores, como indicadores de volume, para formar combinações.

Resumo

A Estratégia de Rastreamento de Tendência Inteligente com ADX é, no geral, uma estratégia de tendência relativamente estável. Ela combina a avaliação da força da tendência com sinais de rompimento de preço, evitando até certo ponto o problema comum em estratégias de rastreamento de tendência de comprar nas máximas e vender nas mínimas. Com a otimização de parâmetros e uma gestão de capital rigorosa, esta estratégia pode gerar lucros de forma consistente.

- 1