Estratégia de Média Móvel e RSI

Visão Geral

A Estratégia de Índice de Força Relativa com Média Móvel (Moving Average Relative Strength Index Strategy) é uma estratégia de negociação quantitativa que utiliza simultaneamente a média móvel e o Índice de Força Relativa como sinais de negociação. Essa estratégia compara a média móvel dos preços com o valor do Índice de Força Relativa para gerar sinais de negociação, capturando oportunidades nas tendências de mercado.

Princípio da Estratégia

A estratégia baseia-se principalmente em dois indicadores:

- Média Móvel Simples (SMA): reflete a tendência média dos preços.

- Índice de Força Relativa (RSI): reflete a força ou fraqueza dos preços.

A lógica central da estratégia é:

Quando a linha do indicador RSI está abaixo da média móvel, trata-se de uma região de sobrevenda, indicando que o ativo está subvalorizado, gerando um sinal de compra. Quando a linha do indicador RSI está acima da média móvel, trata-se de uma região de sobrecompra, indicando que o ativo está supervalorizado, gerando um sinal de venda.

Ou seja, a média móvel reflete, em certa medida, o valor justo do ativo, enquanto o indicador RSI representa a atual força ou fraqueza do ativo. Quando o RSI está acima ou abaixo da média móvel, existe uma oportunidade de reversão.

Especificamente, a estratégia gera sinais de negociação por meio das seguintes etapas:

- Calcular o valor do indicador RSI do ativo e a média móvel simples.

- Comparar a relação de magnitude entre o valor do RSI e a média móvel.

- Quando o RSI cruza acima da média móvel, gera-se um sinal de venda.

- Quando o RSI cruza abaixo da média móvel, gera-se um sinal de compra.

- Definir pontos de stop loss e trailing stop para controlar o risco.

Vantagens da Estratégia

A estratégia combina o julgamento de tendência da média móvel com a avaliação de sobrecompra/sobrevenda do RSI, utilizando as vantagens de diferentes indicadores para identificar com eficácia os pontos de inflexão do mercado.

As principais vantagens são:

- A média móvel pode indicar eficazmente a tendência dos preços.

- O indicador RSI pode refletir fenômenos de sobrecompra e sobrevenda.

- A combinação de indicadores duplos aumenta a precisão na identificação de pontos de inflexão do mercado.

- É possível definir pontos de stop loss para controlar o risco.

Riscos da Estratégia

A estratégia também apresenta alguns riscos:

- Existe a probabilidade de os indicadores gerarem sinais falsos, o que pode levar a perdas desnecessárias.

- Em períodos de forte volatilidade, o stop loss pode ser rompido, resultando em perdas significativas.

- A configuração inadequada de parâmetros também pode afetar o desempenho da estratégia.

Para controlar o risco, podem-se adotar as seguintes formas de otimização:

- Ajustar os parâmetros da média móvel e do RSI para tornar os sinais dos indicadores mais confiáveis.

- Aumentar adequadamente a folga dos pontos de stop loss para evitar que sejam acionados com frequência excessiva.

- Utilizar métodos como o trailing stop (stop dinâmico) para tornar o stop loss mais flexível.

Direções de Otimização da Estratégia

A estratégia pode ser ainda mais otimizada nas seguintes direções:

- Testar diferentes combinações de períodos para encontrar os parâmetros ideais.

- Adicionar filtros de outros indicadores, como indicadores de volume, para aumentar a confiabilidade dos sinais.

- Otimizar a estratégia de stop loss, tornando-o mais dinâmico e razoável.

- Combinar tecnologias como aprendizado profundo para estabelecer mecanismos adaptativos de otimização de parâmetros.

- Adicionar um módulo de gerenciamento de posição para ajustar dinamicamente as posições de acordo com as condições do mercado.

Por meio da otimização de parâmetros, otimização de indicadores e otimização de gerenciamento de risco, é possível aprimorar continuamente a estabilidade e a lucratividade da estratégia.

Resumo

A Estratégia de Índice de Força Relativa com Média Móvel utiliza simultaneamente o julgamento de tendência de preços e a avaliação de sobrecompra/sobrevenda, identificando com eficácia os pontos de inflexão do mercado e aproveitando as oportunidades de reversão. Essa estratégia é simples e prática, com risco controlável, sendo uma estratégia de negociação quantitativa útil. Por meio de otimização contínua, é possível obter resultados ainda mais notáveis.

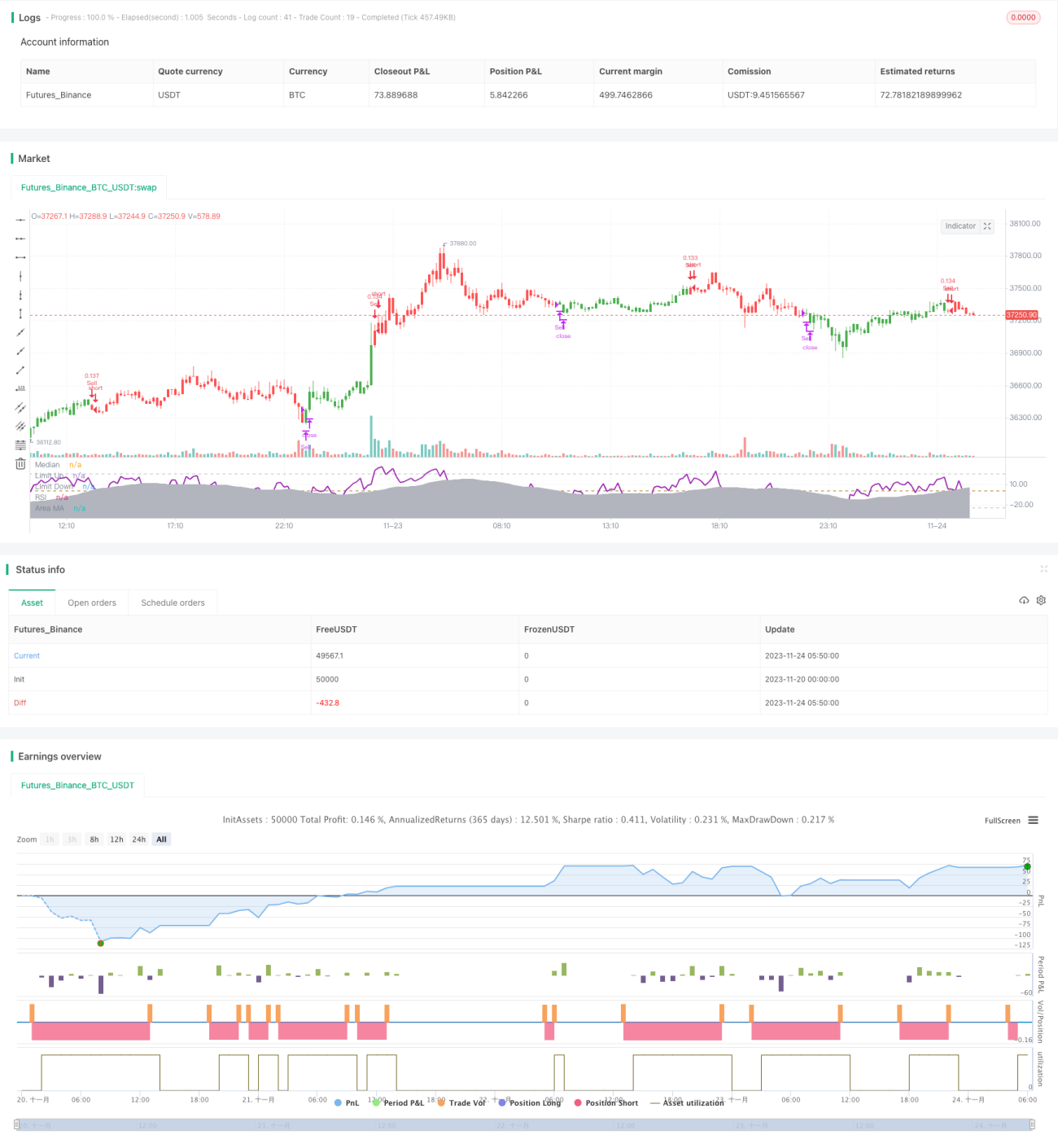

/*backtest

start: 2023-11-20 00:00:00

end: 2023-11-24 06:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "RSI versus SMA", shorttitle = "RSI vs SMA", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, currency = currency.GBP)

- 1