Estratégia MACD de múltiplos timeframes

Visão Geral

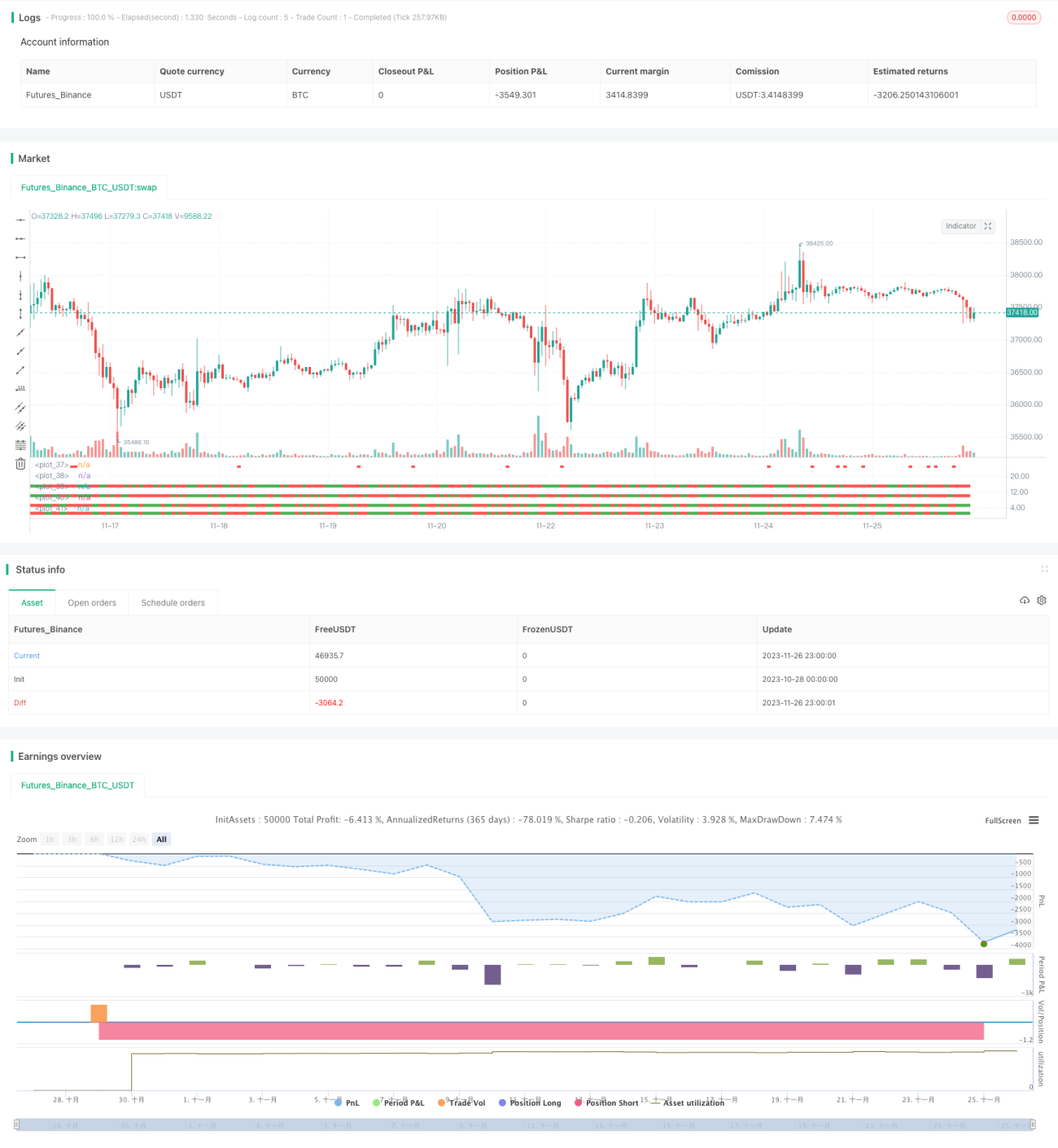

A Estratégia MACD Multi Timeframe (Multi Timeframe MACD Strategy) é uma estratégia de trading quantitativo que utiliza o indicador MACD em múltiplos períodos para implementar o rastreamento de tendências. A estratégia calcula o indicador MACD em diferentes períodos de tempo (3 minutos, 5 minutos, 15 minutos, 30 minutos) e avalia se a tendência de preços entre esses períodos é consistente, gerando sinais de negociação.

Princípio da Estratégia

A lógica central da estratégia é calcular os cruzamentos do indicador MACD em múltiplos períodos (3 minutos, 5 minutos, 15 minutos, 30 minutos). Primeiro, calcula-se o MACD em cada período e determina-se a tendência de preço (alta ou baixa) para esse período. Em seguida, combina-se as tendências de todos os períodos:

- Quando todos os períodos apresentam tendência de alta, gera-se um sinal de compra;

- Quando todos os períodos apresentam tendência de baixa, gera-se um sinal de venda.

Ao julgar a tendência através de múltiplos períodos, a estratégia filtra eficazmente o ruído de curto prazo do mercado, tornando os sinais de negociação mais confiáveis.

Vantagens da Estratégia

Esta estratégia oferece as seguintes vantagens:

- Detecção de tendência em múltiplos períodos, filtrando ruídos e aumentando a confiabilidade dos sinais;

- Parâmetros do MACD personalizáveis, adaptáveis a diferentes condições de mercado;

- Flexibilidade para configurar quais períodos considerar na avaliação combinada, permitindo definir regras de negociação próprias.

Riscos da Estratégia e Soluções

A estratégia também apresenta os seguintes riscos:

- Ao exigir consistência de tendência em todos os períodos, pode perder oportunidades de reversão local;

- Parâmetros inadequados do MACD podem resultar em sinais de negociação pouco eficazes.

Soluções correspondentes:

- Pode-se relaxar a regra de avaliação combinada, permitindo que um ou outro período apresente reversão, capturando mais oportunidades;

- É necessário ajustar os parâmetros do MACD de acordo com diferentes mercados para que os sinais se alinhem melhor com a ação atual dos preços.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Aumentar ou diminuir o número de períodos considerados na avaliação combinada, buscando a melhor combinação;

- Testar diferentes configurações de parâmetros para o indicador MACD;

- Ajustar as regras específicas de entrada e saída com base nos resultados do backtest.

Conclusão

A Estratégia MACD Multi Timeframe utiliza a capacidade de julgamento de tendência do indicador MACD para implementar a detecção de movimentos de preços através de múltiplos períodos, filtrando eficazmente ruídos e melhorando a qualidade dos sinais. A estratégia pode ser adaptada de forma flexível a diferentes ativos e condições de mercado através de ajustes de parâmetros e otimização de regras, oferecendo grande praticidade.

- 1