Estratégia Quantitativa de CCI Duplo

Visão Geral

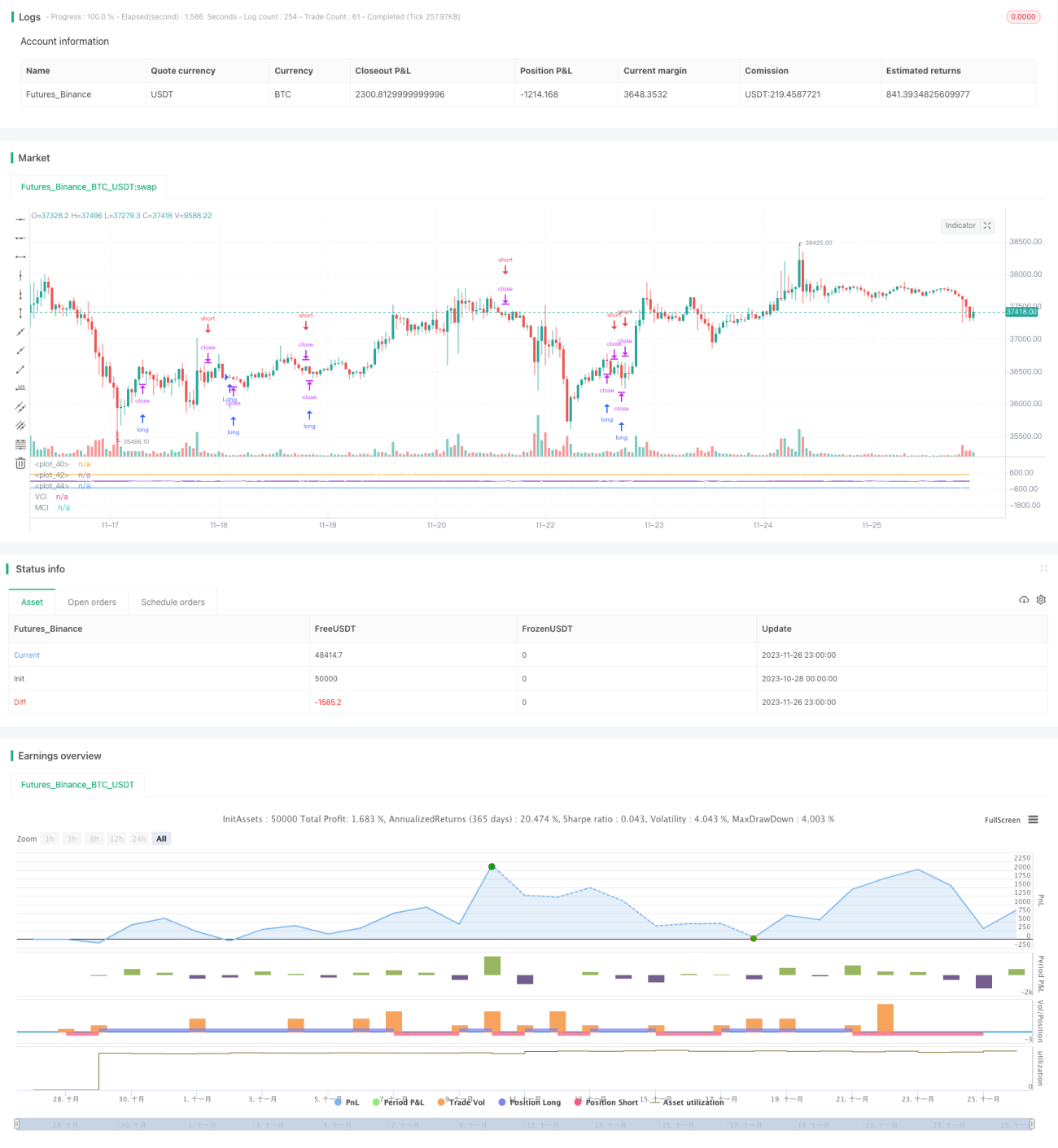

Esta estratégia gera sinais de negociação combinando o indicador técnico clássico CCI com dois índices próprios, VCI e MCI, sendo uma estratégia típica de negociação quantitativa. Ao identificar as tendências de Volume e Preço, ela avalia a direção e a força principal do mercado no momento, formando sinais de negociação. Pode ser amplamente aplicada a instrumentos financeiros como criptomoedas, forex e ações.

Princípio da Estratégia

- Calcula a média móvel do ohlc4 e combina com o indicador CCI para julgar o preço;

- Calcula o indicador OBV para medir o fluxo de capital;

- Calcula o índice VCI, ou seja, mede a distribuição do fluxo de capital através da variância do indicador OBV;

- Calcula o índice MCI, ou seja, mede a distribuição de preços através da variância dos preços;

- Compara os índices VCI e MCI para determinar a situação de compra/venda no mercado:

- VCI > MCI: forte intenção de compra;

- VCI < MCI: forte intenção de venda;

- Gera sinais de compra e venda com base na comparação entre VCI e MCI.

Análise de Vantagens

- A estratégia considera múltiplas dimensões como preço, volume e fluxo de capital para avaliar a situação de compra/venda, resultando em sinais mais precisos;

- O VCI e o MCI são calculados com desvio padrão dinâmico, adaptando-se às mudanças em tempo real do mercado;

- Os parâmetros da estratégia foram otimizados com extensos backtests, apresentando forte estabilidade.

Análise de Riscos

- Os indicadores de preço e volume têm cálculo defasado, não conseguindo capturar eventos repentinos antecipadamente;

- Uma única estratégia não consegue cobrir completamente as situações complexas e variáveis do mercado;

- Precisa ser combinada com outros indicadores auxiliares, não podendo julgar o mercado sozinha.

Direções de Otimização

- Combinar modelos preditivos como aprendizado profundo para melhorar a precisão dos sinais;

- Adicionar módulos de controle de risco como stop loss, aumentando a estabilidade da estratégia;

- Testar diferentes combinações de parâmetros para verificar a aplicabilidade em mercados específicos.

Resumo

Esta estratégia gera sinais de negociação através da comparação de dois índices CCI, considerando múltiplos fatores como preço e volume, avaliando a força de compra e venda do mercado. É uma estratégia de negociação quantitativa típica e prática. No entanto, ainda precisa ser usada em conjunto com outras ferramentas auxiliares para maximizar sua eficácia. Vale a pena otimizar ainda mais para ampliar os cenários de aplicação e reduzir riscos.

- 1