Estratégia de seguimento de tendência com média móvel Hull baseada em TSI e CCI

Visão Geral

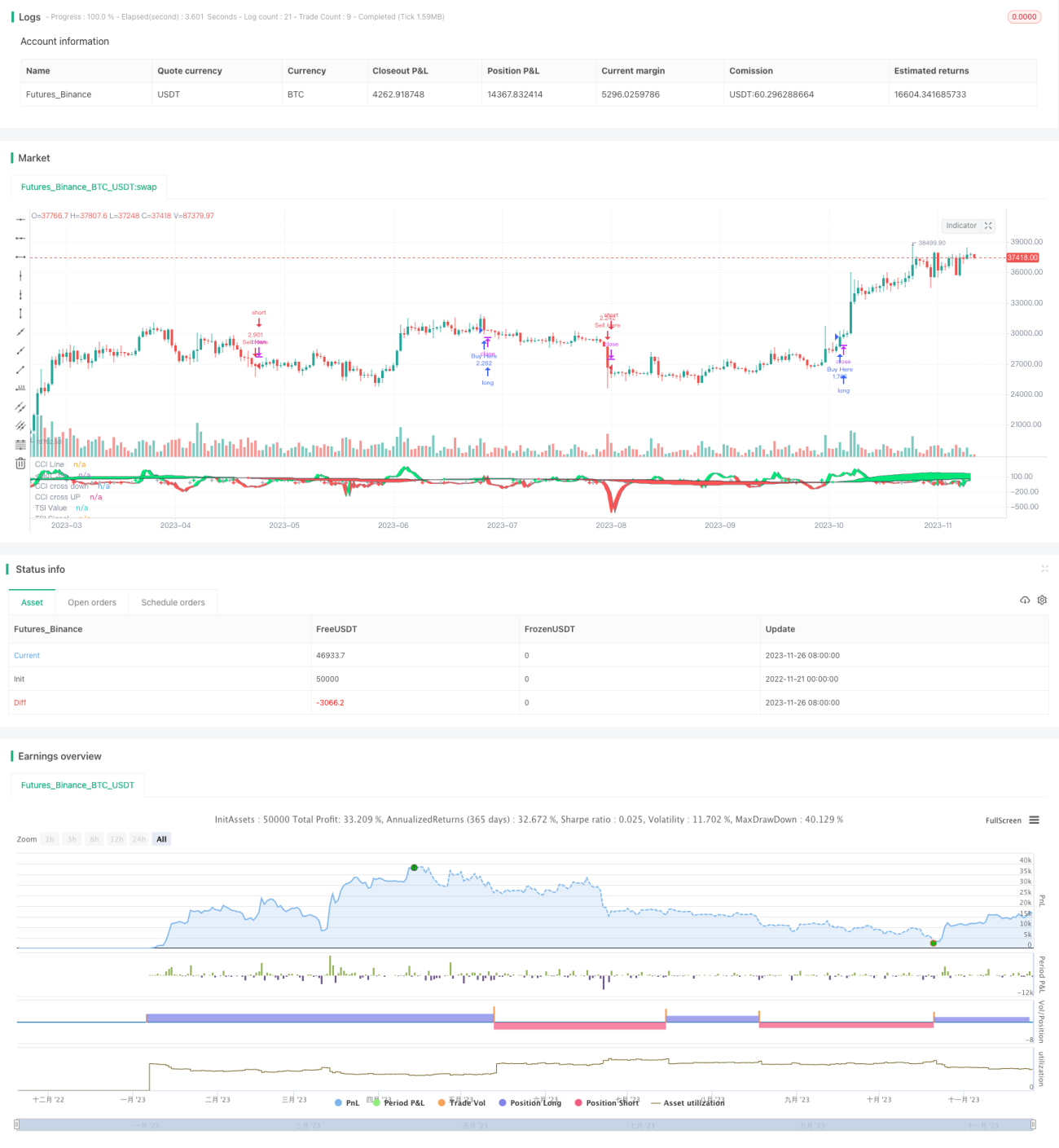

Esta estratégia combina três indicadores: o Índice de Força Relativa Verdadeiro (TSI), o Índice do Canal de Mercadorias (CCI) e a Média Móvel Hull (Hull MA), formando uma estratégia de negociação de acompanhamento de tendência. Pode ser utilizada em qualquer ativo negociável em períodos de 1 hora ou superiores, para realizar negociações de longo prazo seguindo a tendência.

Princípio da Estratégia

A estratégia baseia-se principalmente nos indicadores TSI e CCI para avaliar a tendência do mercado e as condições de sobrecompra/sobrevenda, e na Hull MA para determinar a tendência de médio prazo dos preços. A combinação dos três serve como condição básica para abertura de posições.

Especificamente, quando a linha rápida do TSI cruza acima da linha lenta e o CCI cruza acima de +20 com n1 em alta, é feita uma operação de compra (long). Quando a linha rápida do TSI cruza abaixo da linha lenta e o CCI cruza abaixo de -20 com n1 em queda, é feita uma operação de venda (short). A Hull MA é usada para filtrar a tendência de médio prazo: só se compra quando o preço está abaixo da Hull MA, e só se vende quando o preço está acima da Hull MA.

Dessa forma, com a confirmação de indicadores de diferentes períodos, é possível filtrar eficazmente falsos rompimentos e acompanhar tendências de médio e longo prazo.

Análise de Vantagens

Esta é uma estratégia de acompanhamento de tendência relativamente estável e eficiente, com as seguintes vantagens principais:

-

O uso do TSI para determinar a direção da tendência de longo prazo é mais confiável, evitando interferências de ruídos de curto prazo do mercado;

-

A adição do indicador CCI permite confirmar condições de sobrecompra e sobrevenda, filtrando parte dos sinais falsos;

-

A análise da Hull MA torna os pontos de entrada mais precisos, aumentando significativamente a probabilidade de lucro;

-

A integração de indicadores com parâmetros diferentes melhora a confiabilidade dos sinais e reduz a probabilidade de interferências;

-

A configuração flexível dos parâmetros permite adaptação a diferentes ciclos de mercado para otimização.

Análise de Riscos

Embora a estratégia tenha alta estabilidade, ainda existem alguns riscos a serem considerados:

-

O mercado pode sofrer reversões bruscas, impossibilitando um stop loss rápido e causando perdas significativas;

-

Tanto o TSIDiff quanto o CCI podem gerar sinais falsos e atrasos, perdendo alguns pontos de entrada;

-

Parâmetros mal ajustados também podem levar a uma frequência excessiva de negociações ou à deterioração da qualidade dos sinais.

Medidas corretivas:

-

Ajustar adequadamente os pontos de stop loss para controlar perdas individuais;

-

Combinar com outros indicadores para confirmação, aumentando a precisão dos sinais;

-

Ajustar os parâmetros de acordo com o mercado para garantir a estabilidade da estratégia.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Experimentar diferentes combinações de parâmetros para encontrar a melhor correspondência entre indicadores;

-

Incorporar algoritmos de aprendizado de máquina para otimização adaptativa dos parâmetros;

-

Adicionar um módulo de gerenciamento de capital para tornar os lucros mais estáveis;

-

Incluir mais filtros para aumentar a taxa de acerto da estratégia.

Estes serão os focos de otimização futura.

Resumo

Esta estratégia utiliza de forma integrada os indicadores TSI, CCI e Hull MA, formando uma estratégia de acompanhamento de tendência relativamente estável e eficiente. Ela aplica com sucesso as vantagens de indicadores de múltiplos períodos, melhorando a qualidade dos sinais. Os próximos passos incluem o aprimoramento da estabilidade e rentabilidade da estratégia por meio de otimização de parâmetros e adição de filtros.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TSI CCI Hull", shorttitle="TSICCIHULL", default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_order_fills= false, calc_on_every_tick=true, pyramiding=0)

long = input(title="Long Length", type=input.integer, defval=50)- 1