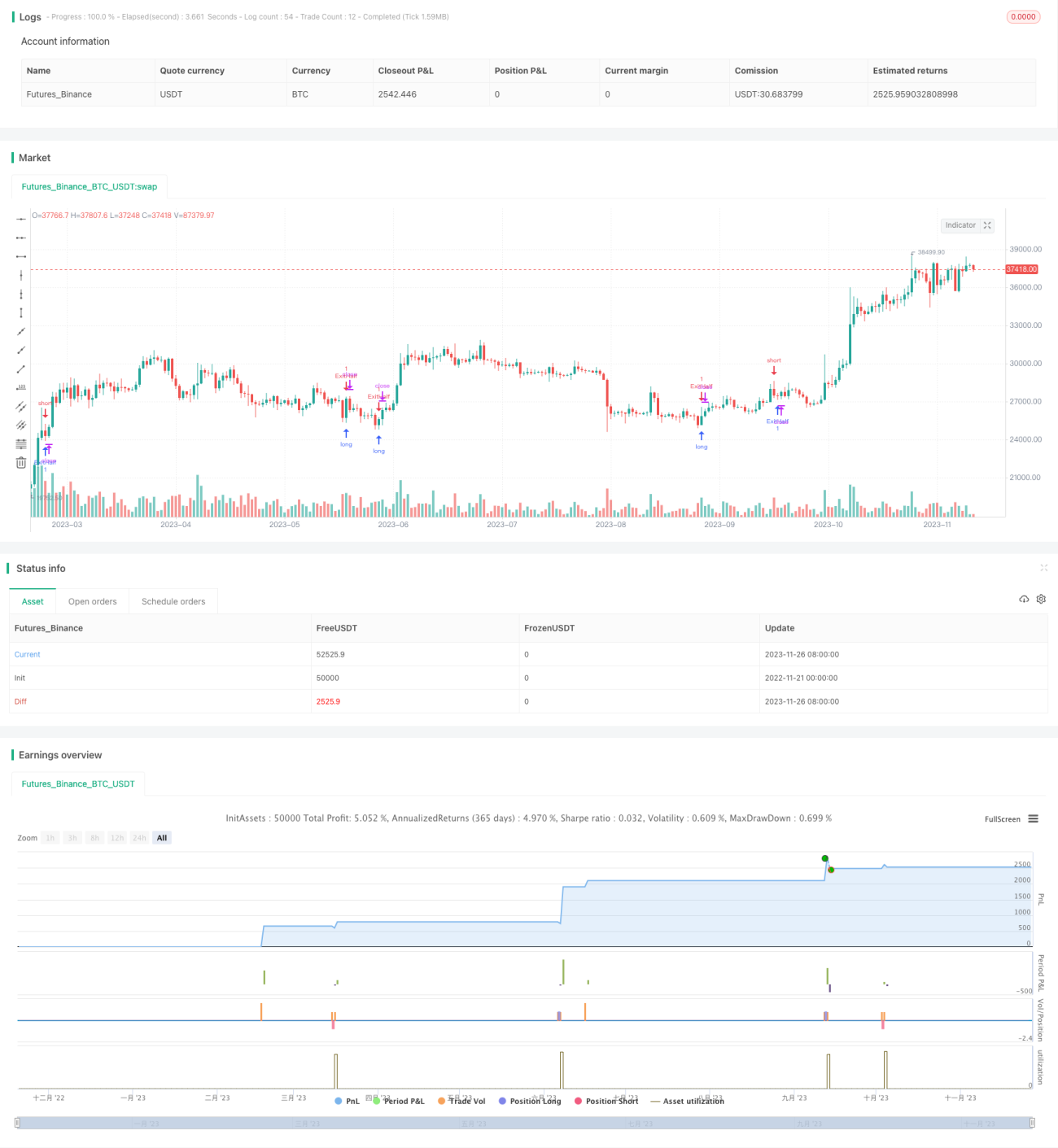

Estratégia de Ruptura de Tartaruga Dupla

Estratégia de Ruptura das Duas Tartarugas

Visão Geral

A Estratégia de Ruptura das Duas Tartarugas combina o método de ruptura da Regra das Tartarugas com o princípio de stop móvel de Linda Raschke, oferecendo excelente desempenho de ruptura e controle rigoroso de risco. A estratégia monitora simultaneamente as rupturas para cima e para baixo dos preços, estabelecendo posições compradas ou vendidas quando ocorre uma ruptura, e gerenciando as posições por meio de stop móvel e take profit móvel.

Princípio da Estratégia

A lógica central é vender quando o preço rompe a máxima do período maior acima da máxima do período menor, e comprar quando o preço rompe a mínima do período maior abaixo da mínima do período menor. Após abrir a posição, são definidos stop móvel e take profit móvel, primeiro confirmando o risco com o stop. Quando o número de posições acumuladas atinge o valor de take profit definido, no próximo período a ordem de stop é cancelada, metade da posição é fechada e novos stop móvel e take profit móvel são definidos para travar lucros e acompanhar o spread.

As etapas operacionais específicas são:

- Calcular a máxima do período maior (20 períodos) prevHigh e a máxima do período menor (4 períodos) smallPeriodHigh.

- Quando a máxima da vela mais recente (high) for maior que prevHigh, e prevHigh for maior que smallPeriodHigh, indica que a máxima do período maior rompeu a máxima do período menor. Se não houver posição, vender.

- Após abrir a posição, definir stop móvel. Quando a posição reverter, cancelar a ordem de stop para evitar ser estopado.

- Quando o número de posições atingir o número de períodos de take profit móvel definido (atualmente 0 períodos), no próximo período fechar metade da posição e definir stop móvel e take profit móvel para acompanhar o spread e travar lucros.

- Para rupturas na mínima, o processo é análogo: com base na relação de ruptura entre mínima do período maior e mínima do período menor, abrir posição comprada.

Análise de Vantagens

Esta é uma estratégia de ruptura abrangente, com as seguintes vantagens:

- Combina o método das Duas Tartarugas com dois períodos, identificando eficazmente os sinais de ruptura.

- Utiliza stop móvel e take profit móvel para controlar rigorosamente o risco, evitando grandes perdas.

- Saída em duas etapas: primeiro fechar metade da posição no take profit e, em seguida, fechar a posição total por meio do take profit móvel, travando lucros.

- Opera tanto em direção comprada quanto vendida, alinhando-se às características de alternância de mercado entre alta e baixa.

- Resultados de backtest excelentes, com forte potencial de desempenho em negociação real.

Análise de Riscos

Os principais riscos e medidas de mitigação são:

- Risco de falsa ruptura. Ajustar adequadamente os parâmetros de período para garantir a validade da ruptura.

- Risco de comprar na alta e vender na baixa. Filtrar com base em tendência e padrões para evitar abrir posições no final da tendência.

- Risco de stop ser atingido. Aumentar a margem do stop para garantir espaço suficiente.

- Risco de stop móvel excessivamente sensível. Ajustar a configuração de deslizamento após o stop para evitar stops desnecessários.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar filtro de volume de negociação na ruptura para garantir sua autenticidade.

- Incluir indicadores de direção de tendência para evitar entrar em posições no final da tendência.

- Combinar mais períodos de tempo para determinar o momento da ruptura.

- Incorporar algoritmos de aprendizado de máquina para otimizar dinamicamente os parâmetros.

- Combinar com outras estratégias para implementar arbitragem estatística.

Resumo

A Estratégia de Ruptura das Duas Tartarugas integra a técnica de dois períodos, a teoria da ruptura e medidas rigorosas de gestão de risco, mantendo uma alta taxa de acertos e assegurando a estabilidade dos lucros. O modelo da estratégia é simples e claro, fácil de entender e aplicar, sendo uma estratégia quantitativa de excelente qualidade. Esta estratégia ainda possui grande espaço para otimização, permitindo que investidores inovem a partir dela para criar sistemas de negociação ainda mais notáveis.

- 1