Estratégia de trading de momentum baseada em CMO e WMA

Visão Geral

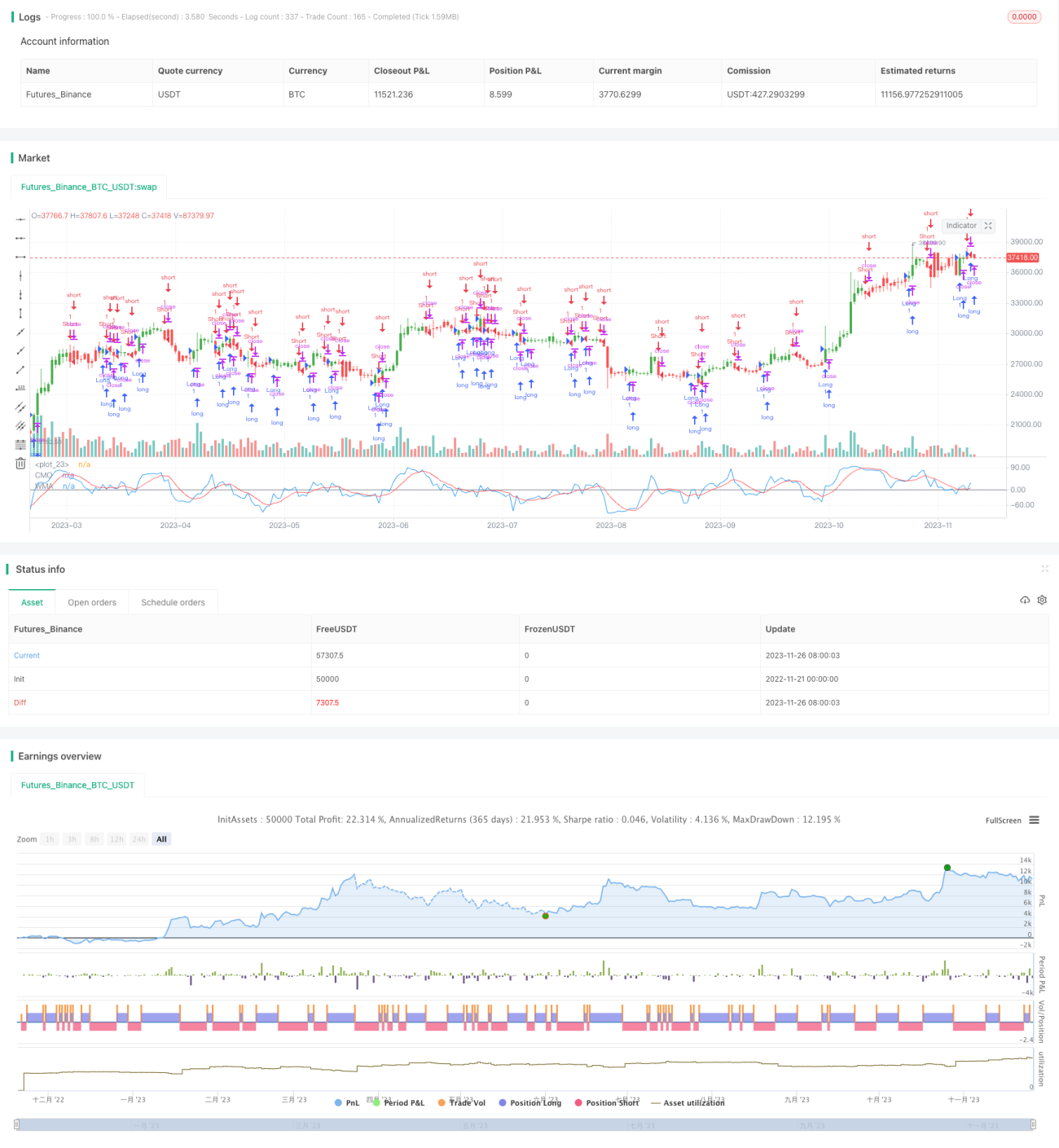

O nome desta estratégia é "Estratégia de Negociação de Momentum Baseada em CMO e WMA". A estratégia utiliza o Oscilador de Momentum de Chande (CMO) e sua Média Móvel Ponderada (WMA) para construir sinais de negociação. A ideia central é comprar quando o CMO cruza acima de sua WMA e vender quando cruza abaixo de sua WMA. Também considera a opção de negociação inversa.

Princípio da Estratégia

O indicador central desta estratégia é o CMO. O CMO está intimamente relacionado com outros indicadores de momentum, como o RSI, mas também possui características únicas. O CMO mede diretamente o momentum da variação de preço. Seu cálculo é baseado em dados brutos não suavizados, por isso pode refletir movimentos extremos de preço de curto prazo. O intervalo de valores do CMO é fixo entre +100 e -100, facilitando a comparação da magnitude absoluta do momentum entre diferentes ações.

A estratégia primeiro calcula a variação absoluta de um dia do preço de fechamento abs(close - close[1]) como o momentum bruto xMom. Em seguida, calcula a SMA de Length dias do xMom, denominada xSMA_mom. Depois, calcula a variação de preço de Length dias xMomLength, ou seja, close - close[Length]. Finalmente, o valor do CMO é xMomLength dividido por xSMA_mom multiplicado por 100. Esse CMO é suavizado através de uma WMA (parâmetro LengthWMA), resultando no CMO suavizado xWMACMO. O sinal da estratégia é: comprar (vender) quando o CMO cruza acima (abaixo) de sua WMA.

Vantagens da Estratégia

A maior vantagem desta estratégia é capturar as características de momentum em tendências de preço. O design limitado do CMO permite refletir mais diretamente as mudanças de momentum. Comparado com a SMA, a WMA suaviza melhor o ruído de curto prazo. Portanto, esta estratégia pode identificar efetivamente pontos de entrada em tendências de médio e longo prazo. Além disso, em comparação com um indicador único, a combinação de CMO e WMA melhora a estabilidade.

Riscos da Estratégia

O maior risco desta estratégia é o custo de slippage devido a negociações frequentes. Tanto o CMO quanto a WMA são parâmetros de curto prazo, podendo ser excessivamente sensíveis, gerando múltiplas reversões desnecessárias. Isso é especialmente grave quando o ativo apresenta alta volatilidade. Além disso, parâmetros fixos não conseguem se adaptar às mudanças nas condições de mercado.

Pode-se considerar a introdução de parâmetros adaptativos para otimizar o CMO e a WMA, permitindo ajustes dinâmicos; ou adicionar filtros para reduzir negociações desnecessárias. Claro, reduzir a volatilidade do ativo através da composição de uma carteira também é uma opção.

Direções de Otimização da Estratégia

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar um mecanismo de parâmetro adaptativo para o CMO. Encontrar os parâmetros ideais em diferentes ambientes de volatilidade;

-

Adicionar um mecanismo de parâmetro adaptativo para a WMA. O efeito de suavização varia com a volatilidade;

-

Adicionar filtros, como a introdução de um Índice de Volatilidade, para controlar reversões desnecessárias;

-

Considerar a combinação com outros indicadores para melhorar a estabilidade;

-

Otimizar o mecanismo de stop loss. Definir uma linha de stop loss dinâmica para controlar ativamente as perdas de cada operação.

Resumo

Esta estratégia implementa um rastreamento de tendência simples e eficaz baseado em CMO e WMA. A vantagem da estratégia é capturar claramente as características de momentum dos preços. No entanto, também apresenta a desvantagem de fraca capacidade de manter posições após obter lucro. Através da otimização de parâmetros e da combinação com outros elementos, a estabilidade pode ser bastante melhorada. No geral, esta estratégia possui grande potencial de melhoria e valor.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/02/2017

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1