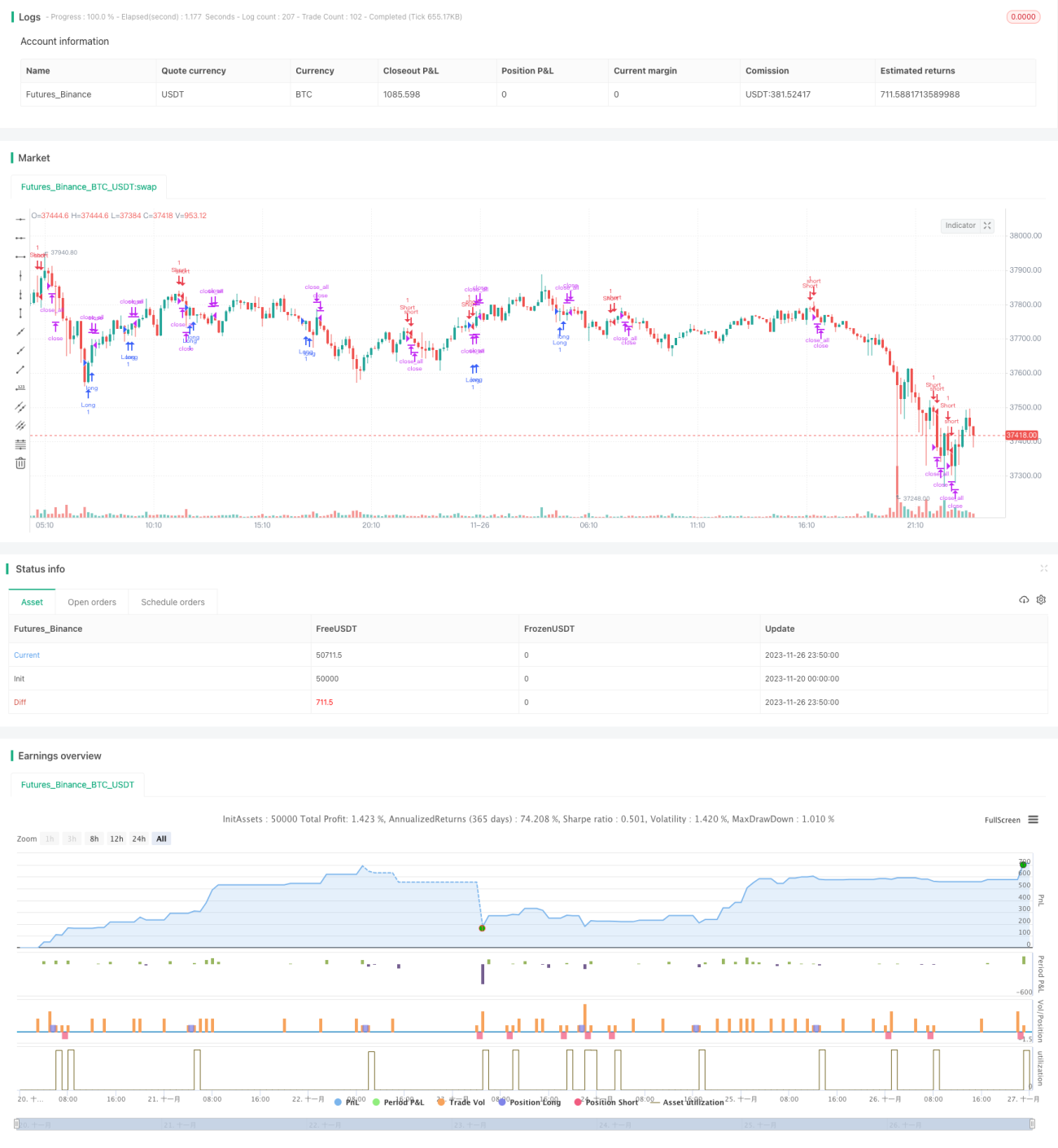

Estratégia de Vela de Alta Fechada

Visão Geral

A estratégia de candlestick de alta fechado é uma estratégia de negociação quantitativa baseada em padrões de candlestick. Ela identifica sinais de compra e venda através do reconhecimento do padrão "candlestick de alta fechado".

Princípio da Estratégia

O princípio central da estratégia é: quando o candle atual é de baixa, o candle anterior é de alta, e o preço mínimo do candle atual é maior que o mínimo do candle anterior, enquanto o preço máximo do candle atual é menor que o máximo do candle anterior, forma-se o padrão "candlestick de alta fechado". Isso indica que o preço criou um espaço de alta fechado, mostrando que a força compradora está prestes a se esgotar, sendo um sinal de venda. Inversamente, quando se forma um "candlestick de baixa fechado", gera-se um sinal de compra.

Utiliza-se aqui a média do corpo do candlestick como linha de stop loss. Quando o corpo é maior que metade da linha de stop loss, aciona-se o stop loss.

Análise de Vantagens

As principais vantagens da estratégia de candlestick de alta fechado são:

- Baseada em um padrão de candlestick simples e razoável, fácil de entender e implementar.

- Capaz de identificar rompimentos de intervalo com baixa rotatividade. Quando a amplitude de alta se estreita formando um "candlestick de alta fechado", a força compradora está prestes a se esgotar, sendo um ponto de venda adequado.

- Possui um mecanismo claro de stop loss para controlar riscos.

Análise de Riscos

A estratégia de candlestick de alta fechado também apresenta alguns riscos:

- Baixa frequência de monitoramento, podendo perder os melhores pontos de compra e venda. Não funciona bem em candles de períodos curtos.

- Candles de alta falsos ou de baixa falsos podem gerar sinais incorretos. É necessário filtrar com indicadores como volume.

- Baseia-se apenas no padrão de candlestick, sem considerar outros indicadores técnicos e fatores fundamentais, apresentando certa cegueira.

Para reduzir esses riscos, pode-se adicionar condições de volume ou combinar com outros indicadores como médias móveis para uma análise mais abrangente da tendência do mercado. A linha de stop loss também pode ser ajustada dinamicamente conforme a volatilidade do mercado.

Direções de Otimização

A estratégia de candlestick de alta fechado pode ser otimizada nos seguintes aspectos:

- Adicionar condições de volume. Um aumento acentuado no volume geralmente sinaliza reversão de tendência.

- Ajustar as condições de stop loss. Pode-se ajustar dinamicamente a linha de stop loss conforme a volatilidade do mercado e a tolerância ao risco.

- Combinar múltiplos períodos. Identificar pontos de venda de candlestick de alta fechado próximos a níveis de suporte chave em múltiplos períodos.

- Integrar com outros indicadores técnicos. Por exemplo, adicionar sistemas de médias móveis para avaliar a tendência geral, ou introduzir indicadores preditivos para antecipar pontos de compra e venda.

Resumo

A estratégia de candlestick de alta fechado, como uma estratégia quantitativa baseada em padrões de candlestick, tem como vantagens ser simples, intuitiva e fácil de implementar, além de identificar eficazmente certos sinais de compra e venda. No entanto, também apresenta limitações, como a propensão a gerar sinais falsos e certa cegueira. Esses problemas apontam direções de otimização para a estratégia. Ao utilizar informações como volume, análise de múltiplos períodos e outros indicadores técnicos para uma avaliação abrangente, é possível aprimorar ainda mais sua eficácia.

- 1