Estratégia de Reversão Rápida do RSI

Aqui está o artigo de SEO que escrevi com base no código e nas diretrizes que você forneceu, contendo nome da estratégia, visão geral, princípios, análise de vantagens, análise de riscos, direções de otimização e resumo:

Visão Geral

Esta estratégia é uma estratégia de negociação de reversão rápida com RSI, cuja ideia principal é identificar oportunidades de reversão de curto prazo quando o indicador RSI está em condições de sobrecompra ou sobrevenda. Ela utiliza o RSI de 3 dias para avaliar sobrecompra/sobrevenda, combinado com a média móvel de 30 dias para detectar sinais de rompimento, abrindo posições quando ocorre uma reversão das condições de sobrecompra/sobrevenda.

Princípios da Estratégia

A estratégia utiliza dois indicadores:

- Indicador RSI de 3 dias para avaliar sobrecompra/sobrevenda.

- Média móvel de 30 dias para avaliar a força do sinal de reversão. Quando o corpo real do candle de reversão é maior que a metade da média móvel de 30 dias, é considerado um sinal de entrada.

Regras específicas de negociação:

Sinal de compra: O indicador RSI está abaixo do nível baixo (padrão 25) e o corpo real do candle atual é maior que a metade da média móvel de 30 dias. Comprar.

Sinal de venda: O indicador RSI está acima do nível alto (padrão 75) e o corpo real do candle atual é maior que a metade da média móvel de 30 dias. Vender.

Sinal de stop: Quando se está comprado, o RSI cruza acima do nível alto; quando se está vendido, o RSI cruza abaixo do nível baixo; e o corpo real do candle é maior que a metade da média móvel de 30 dias. Fechar posição.

Análise de Vantagens

Esta estratégia possui as seguintes vantagens:

- Usa um RSI de curto período para avaliar sobrecompra/sobrevenda, capturando rapidamente oportunidades de reversão de curto prazo.

- Combinada com um filtro de média móvel, aumenta a confiabilidade do sinal, evitando ser pego em mercados laterais.

- O drawdown é controlável, o drawdown máximo não é muito grande.

- As regras de controle de posição são claras, evitando aberturas frequentes de posições.

Análise de Riscos

Esta estratégia também apresenta os seguintes riscos:

- Risco de falha na reversão. A sobrecompra/sobrevenda não garante que ocorrerá uma reversão.

- Risco de perda ao operar contra a tendência em mercados com tendência definida.

- O filtro de corpo real pode ser muito rigoroso, facilmente perdendo oportunidades de entrada.

- Alta sensibilidade aos parâmetros, sendo necessário ajustar o período do RSI e o período do corpo real.

Direções de Otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros do RSI para encontrar o período ideal.

- Otimizar os parâmetros da média móvel para encontrar o período ideal de filtro do corpo real.

- Adicionar estratégias de stop loss, como stop loss móvel, stop loss por curva, etc., para controlar perdas individuais.

- Adicionar regras de identificação de tendência para evitar operar contra a tendência.

Resumo

No geral, esta estratégia é uma estratégia RSI focada em reversões de curto prazo, que captura reversões através do RSI rápido e confirma com o filtro de corpo real da média móvel. Possui as vantagens de drawdown controlável e controle de posição claro, sendo adequada para operações de curto prazo. No entanto, é necessário estar atento aos riscos de falha de reversão e operação contra a tendência. Pode ser melhorada através da otimização de parâmetros, stop loss e identificação de tendência.

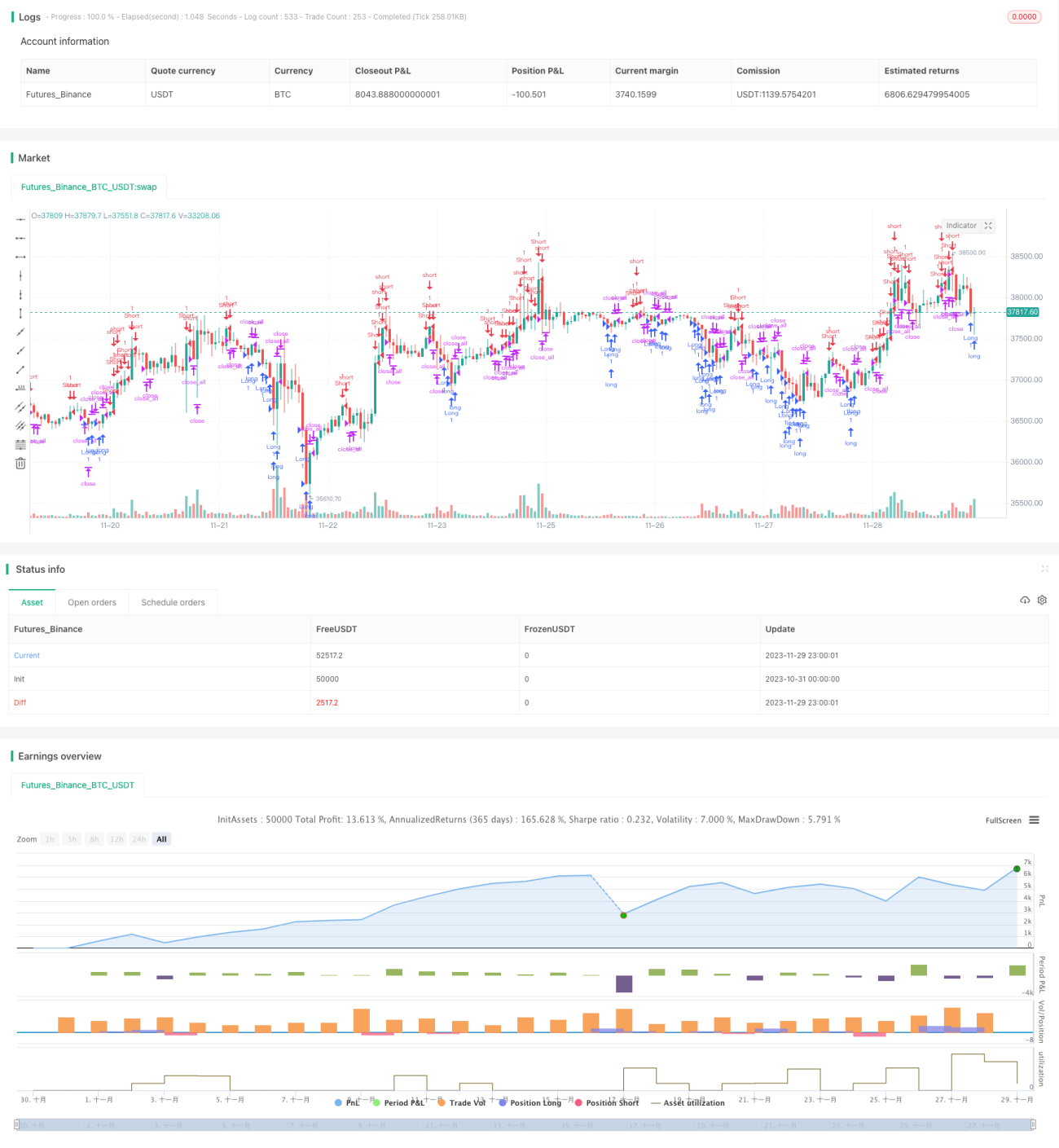

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.0", shorttitle = "Fast RSI str 1.0", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1