Estratégia de negociação quantitativa baseada no RSI e na média móvel (MA)

Visão Geral

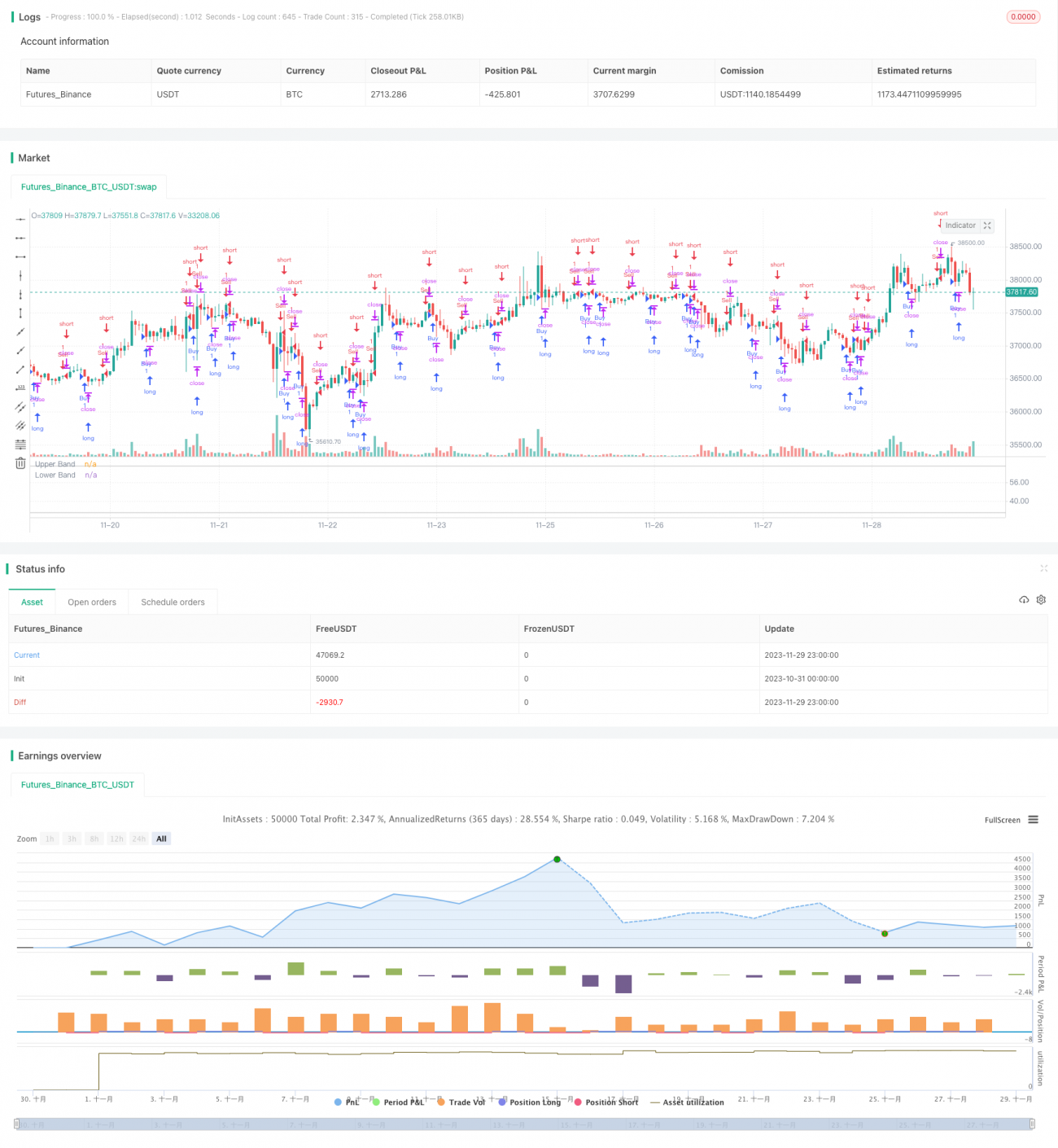

Esta estratégia, denominada "Estratégia de Duas Médias Móveis", tem como núcleo a utilização simultânea do Índice de Força Relativa (RSI) e da Média Móvel (MA) para gerar sinais de negociação. Especificamente, quando a linha do RSI cruza de cima para baixo a linha da MA, gera-se um sinal de compra; quando a linha do RSI cruza de baixo para cima a linha da MA, gera-se um sinal de venda. A estratégia é relativamente simples, mas ao combinar dois tipos diferentes de indicadores, pode reduzir eficazmente os falsos sinais e aumentar a fiabilidade dos sinais.

Princípio

A lógica básica da estratégia de duas médias móveis é:

- Calcular o valor do RSI para refletir as condições de sobrecompra/sobrevenda de uma ação.

- Calcular o valor da MA para avaliar a tendência média do preço.

- Quando o RSI desce de um ponto alto, entrando da zona de sobrecompra para a zona de sobrevenda, e cruza abaixo da MA, gera-se um sinal de compra.

- Quando o RSI sobe de um ponto baixo, entrando da zona de sobrevenda para a zona de sobrecompra, e cruza acima da MA, gera-se um sinal de venda.

Quando ocorrem os sinais acima, são desenhadas marcações relevantes no gráfico para facilitar a avaliação visual. Este é o fluxo de trabalho geral da estratégia de duas médias móveis.

Vantagens

A maior vantagem da estratégia de duas médias móveis é a sua capacidade de combinar eficazmente indicadores de tendência e indicadores de sobrecompra/sobrevenda, tornando os sinais de negociação mais fiáveis. Especificamente, as principais vantagens são:

-

Redução de falsos sinais. O uso combinado de RSI e MA permite que os sinais se verifiquem mutuamente, evitando falsos sinais gerados por um único indicador.

-

Maior taxa de acerto. Em comparação com estratégias baseadas apenas em RSI ou MA, a estratégia de duas médias móveis pode obter maiores oportunidades de lucro.

-

Elevada adaptabilidade. A estratégia utiliza apenas dois parâmetros, é simples de operar, tem baixo custo de implementação e é adequada para diferentes condições de mercado.

-

Fácil otimização. Através do ajuste dos períodos do RSI e da MA, é possível otimizar facilmente a estratégia para se adaptar a mais ativos.

Riscos

Embora a estratégia de duas médias móveis tenha muitas vantagens, não está completamente isenta de riscos na prática. Os principais riscos incluem:

-

A MA utiliza preços médios históricos, podendo estar defasada em relação às variações de preço mais recentes.

-

O RSI pode apresentar falsos rompimentos, gerando sinais errados.

-

Não é capaz de se adaptar a mercados com tendências rápidas, sendo suscetível a stop-loss.

-

Uma parametrização inadequada pode afetar significativamente o desempenho da estratégia.

Para mitigar estes riscos, adotamos as seguintes medidas de controlo:

-

Utilizar uma MA adaptativa, ajustando o período com base nas variações de preço mais recentes.

-

Adicionar um mecanismo de stop-loss para controlar perdas individuais.

-

Otimizar os parâmetros, testando as melhores combinações.

-

Utilizar trailing stop para fixar parte do lucro e reduzir o risco.

Direções de Otimização

Face aos potenciais problemas da estratégia de duas médias móveis, consideramos as seguintes dimensões de otimização:

-

Substituir a MA comum por uma MA adaptativa, que pode captar mais rapidamente as mudanças na tendência dos preços.

-

Adicionar a confirmação de volume para evitar falsos rompimentos. Por exemplo, só comprar quando o preço de fecho e o volume sobem conjuntamente.

-

Combinar com outros indicadores para filtrar sinais inválidos, como a confirmação do MACD ou do indicador KD.

-

Otimizar o intervalo de parâmetros, procurando a combinação que maximize o lucro da estratégia através de backtest.

-

Utilizar técnicas de machine learning para otimização adaptativa dos parâmetros, permitindo que a estratégia selecione os melhores parâmetros com base nas condições de mercado em tempo real.

Com as otimizações acima, espera-se melhorar significativamente o desempenho da estratégia de duas médias móveis em negociação real.

Resumo

A estratégia de duas médias móveis integra as vantagens dos indicadores RSI e MA. Através da sua combinação, pode gerar sinais de negociação mais precisos e fiáveis. Comparada com estratégias baseadas num único indicador técnico, a estratégia de duas médias móveis oferece maior precisão de sinal, menos falsos sinais e facilidade de otimização. No entanto, não pode evitar completamente o risco de erros operacionais. Apresentámos algumas medidas específicas de controlo de risco. Além disso, esta estratégia possui dimensões que podem ser continuamente otimizadas. Se combinada com indicadores adaptativos, outros indicadores auxiliares de confirmação, otimização de parâmetros, etc., a rentabilidade da estratégia pode ser ainda mais melhorada. Em geral, esta estratégia fornece uma solução de análise técnica simples e prática para negociação quantitativa.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI + MA", shorttitle="RSI + MA")

reverseTrade = input(false, title = "Use Reverse Trade?")

lengthRSI = input(14, minval=1, title="RSI Length")- 1