Estratégia de Rompimento Parabólico Mensal

Visão Geral

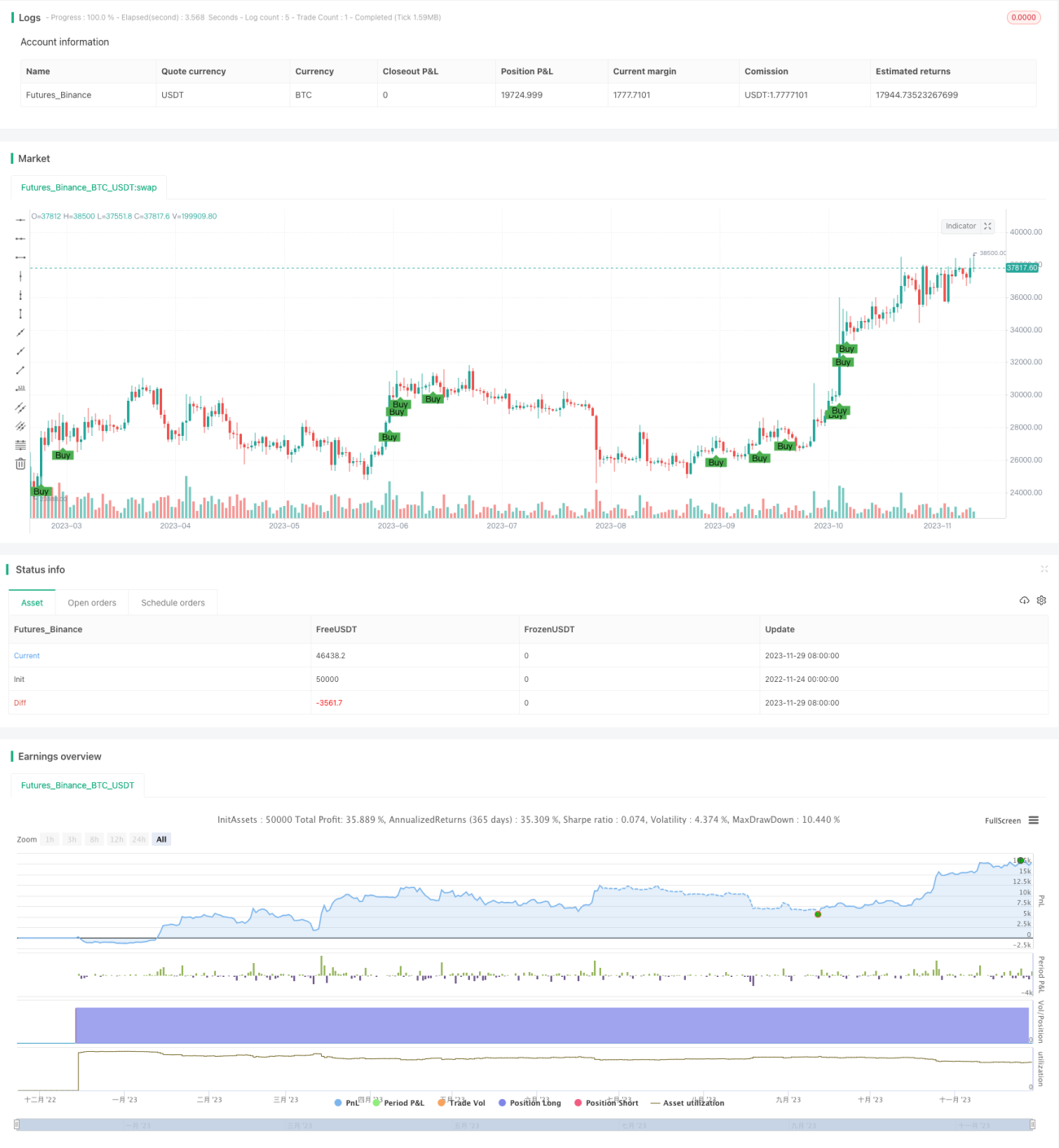

A Estratégia de Rompimento Parabólico Mensal identifica sinais de rompimento massivo e único ao calcular novas máximas de 36 meses do RSI e do MACD. Quando o RSI atinge uma nova máxima de 36 meses e qualquer um dos componentes do MACD também atinge uma nova máxima de 36 meses, um forte sinal de compra é gerado. Essa estratégia é adequada para capturar oportunidades raras em grandes tendências.

Princípio da Estratégia

A estratégia é baseada principalmente nos indicadores RSI e MACD. O RSI é usado para determinar se uma ação está em condição de sobrecompra ou sobrevenda. O MACD é usado para identificar o ímpeto e a força do preço.

Especificamente, a estratégia primeiro calcula manualmente o RSI de 14 dias. Em seguida, calcula a diferença entre as EMAs de 4 e 9 dias como MACD1, e a diferença entre as EMAs de 12 e 26 dias como MACD2.

Com base nisso, registram-se os valores máximos do RSI, MACD1 e MACD2 nos últimos 36 meses. Quando o RSI do mês atual ultrapassa a máxima de 36 meses, e pelo menos um entre MACD1 ou MACD2 também ultrapassa suas respectivas máximas de 36 meses, um forte sinal de compra é gerado.

Esse sinal combina as novas máximas de período dos dois indicadores RSI e MACD, identificando efetivamente pontos de compra excepcionais que surgem em raras grandes tendências, capturando tais oportunidades.

Análise de Vantagens

A maior vantagem dessa estratégia é que ela combina diferentes períodos de lookback de múltiplos indicadores para identificar novos máximos de período, detectando assim pontos de compra excepcionais em grandes tendências de longo prazo. Isso pode aumentar significativamente a probabilidade de lucro.

Além disso, a estratégia fornece diretamente a localização do sinal de compra, orientando claramente as decisões de negociação, sendo muito adequada para negociação quantitativa.

Análise de Riscos

O maior risco da estratégia é que ela depende excessivamente das máximas de período dos indicadores, o que pode gerar negociações falsas. Por exemplo, se o mercado passar por uma forte queda seguida de um rebote, o sinal pode ser acionado. Nesse caso, corre-se o risco de perder a oportunidade de lucrar com o rebote.

Além disso, a estratégia define uma saída por stop-loss após 30 dias, o que pode ser excessivamente conservador em grandes tendências, impossibilitando o lucro contínuo.

Para reduzir riscos, pode-se considerar a otimização das condições de entrada e saída combinando outros fatores, como rompimento de volume, medição de volatilidade, etc.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimização de parâmetros: Testar a otimização de parâmetros como período do RSI, período do MACD, etc., para encontrar a melhor combinação.

- Combinação com outros indicadores ou fatores fundamentais: Por exemplo, confirmar a tendência com rompimentos de volume ou focar em eventos fundamentais importantes.

- Otimização dos mecanismos de entrada e saída: Definir planos de take-profit e stop-loss mais refinados, em vez de uma simples saída após 30 dias. Também é possível combinar linhas de tendência, rompimentos de canais, etc.

- Avaliação da robustez da estratégia: Realizar backtest em períodos históricos mais longos para avaliar a estabilidade dos parâmetros. Também é possível testar em múltiplos mercados para avaliar a adaptabilidade da estratégia.

Resumo

A Estratégia de Rompimento Parabólico Mensal, por meio da combinação de múltiplos períodos do RSI e MACD, identifica com sucesso pontos de compra excepcionais em grandes tendências de longo prazo. Ela combina julgamento de tendência e análise de sobrecompra/sobrevenda, possuindo forte valor prático. Com otimizações adicionais, essa estratégia pode se tornar um sistema de negociação quantitativo eficiente, fornecendo aos investidores uma ferramenta poderosa para capturar pontos de inflexão do mercado.

- 1