Estratégia de Saída Matinal com Média Móvel para Lucro Antecipado

Visão Geral

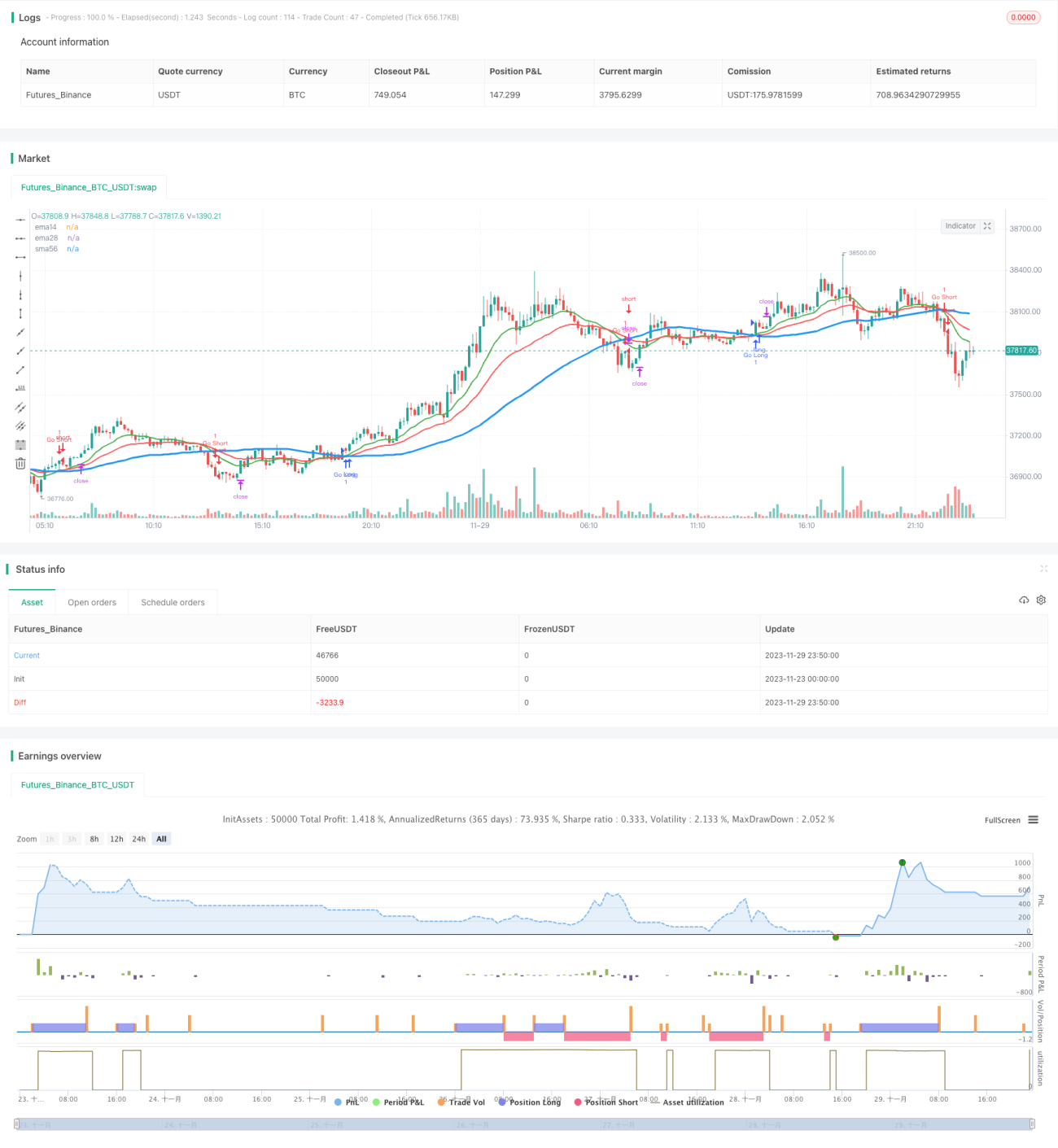

Esta estratégia baseia-se no cruzamento dourado e na cruz da morte das médias móveis para realizar operações compradas e vendidas. Ao mesmo tempo, com base nos dados estatísticos de lucros anteriores, ela executa stop loss e take profit apenas no fechamento da tarde, evitando ser pega pela alta volatilidade do início da sessão.

Princípio da Estratégia

A estratégia utiliza três médias móveis com parâmetros diferentes: linha de 14 dias, linha de 28 dias e linha de 56 dias. Quando a linha de 14 dias cruza acima da linha de 56 dias, abre-se posição comprada; quando a linha de 14 dias cruza abaixo da linha de 56 dias, abre-se posição vendida. Esta é uma abordagem básica para seguir as tendências de longo prazo. Para filtrar parte do ruído, a estratégia também incorpora a linha de 28 dias como referência: o sinal de negociação só é emitido quando a linha de 14 dias está simultaneamente acima ou abaixo da linha de 28 dias.

A inovação principal desta estratégia reside no fato de que o stop loss e take profit só ocorrem entre as 16h e as 17h. De acordo com dados estatísticos, há 70% de probabilidade de que a máxima e a mínima do dia ocorram na primeira hora de negociação. Para evitar o impacto da alta volatilidade da abertura sobre a estratégia, o stop loss e take profit são limitados ao período da tarde.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

- Acompanha tendências de médio e longo prazo, evitando ser influenciada por muito ruído.

- Utiliza as características estatísticas da alta volatilidade na abertura para projetar a lógica de stop loss e take profit, evitando efetivamente falsos rompimentos.

- Abordagem simples e intuitiva, fácil de entender e modificar.

Riscos e Soluções

A estratégia também apresenta os seguintes riscos:

- Se a tendência se inverter no início da sessão, pode-se perder oportunidades. É possível testar se a estratégia se adequa às características específicas do ativo.

- Se houver oscilações significativas após o fechamento, ainda há risco de ficar preso em uma posição. Pode-se testar o ajuste adequado da amplitude do stop loss.

- Um período de backtest inadequado pode levar a overfitting. O período de backtest deve ser ampliado.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar diferentes combinações de médias móveis para encontrar os parâmetros ideais.

- Ajustar a amplitude do stop loss com base nas características de volatilidade de cada ação.

- Incorporar filtros de volume de negociação nos sinais para evitar ficar preso em posições.

- Adicionar stop loss dinâmico para acompanhar as retrações após um rompimento.

Resumo

Esta estratégia possui uma lógica geral clara e de fácil compreensão. Ela utiliza de forma eficaz as características da abertura para projetar a lógica de stop loss, evitando ser pego pela alta volatilidade da manhã, e merece ser testada e otimizada. No entanto, também apresenta riscos de ficar preso em posições ou perder oportunidades, sendo necessário ajustar os parâmetros para cada ativo específico. No geral, a estratégia oferece uma abordagem de trading quantitativo simples e eficaz para iniciantes.

- 1