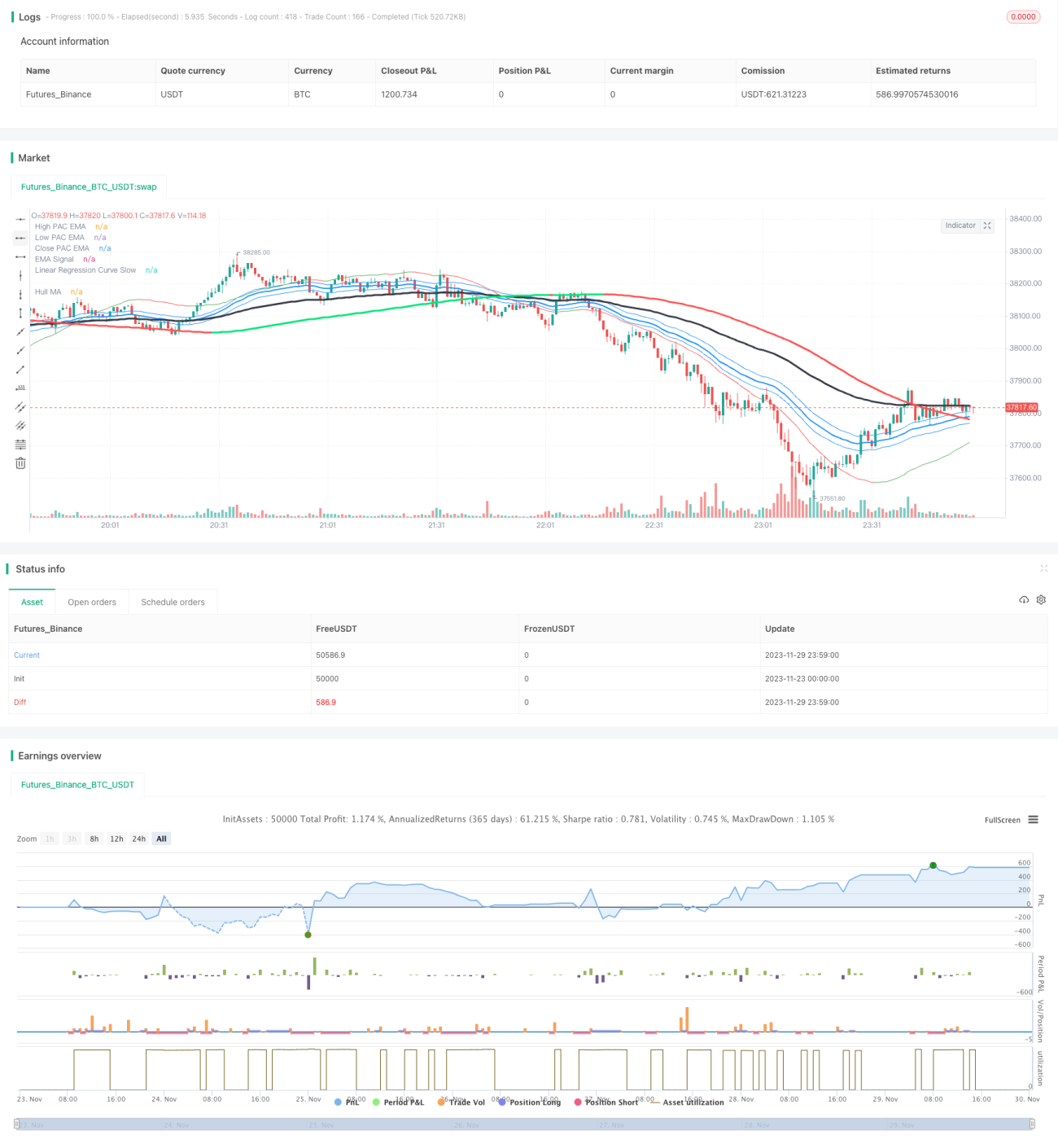

Estratégia Oscilante de Média Móvel Hull Baseada em Canal e Regressão Linear

Visão Geral

Esta estratégia é uma estratégia de swing trading que combina Hull MA, canal de preços, sinal EMA e regressão linear. A estratégia utiliza a Hull MA para determinar a direção da tendência do mercado, o canal de preços e a regressão linear para identificar zonas de fundo, e o sinal EMA para definir o momento de entrada, capturando tendências de curto a médio prazo.

Princípio da Estratégia

A estratégia é composta principalmente pelos seguintes indicadores:

- Hull MA

- O período geral do parâmetro da Hull MA é 337, representando a direção da tendência de médio a longo prazo.

- Quando o dobro da WMA de 18 períodos está acima da WMA de 337 períodos, o mercado é de alta; caso contrário, é de baixa.

- Canal de Preços

- O canal de preços é composto pelas EMAs de máximos e mínimos, representando áreas onde é mais provável que se formem suportes e resistências.

- Sinal EMA

- O período do sinal EMA é geralmente 89, representando a tendência de curto prazo e o sinal de entrada.

- Regressão Linear

- A linha rápida de 6 períodos, para identificar fundos e rompimentos.

- A linha lenta de 89 períodos, para identificar a direção da tendência de médio a longo prazo.

Lógica de entrada:

Entrada longa: Hull MA para cima e preço acima da banda superior, regressão linear cruza para cima a EMA de curto prazo.

Entrada short: Hull MA para baixo e preço abaixo da banda inferior, regressão linear cruza para baixo a EMA de curto prazo.

Lógica de saída:

Saída longa: preço abaixo da banda inferior e cruza a regressão linear para baixo.

Saída short: preço acima da banda superior e cruza a regressão linear para cima.

Análise de Vantagens

Esta estratégia possui as seguintes vantagens:

- Combinação de múltiplos indicadores, julgamento mais preciso

- Hull MA para a tendência principal, canal para suporte/resistência, EMA para o momento de entrada.

- Swing trading, capturando tendências de curto a médio prazo

- Estratégia de swing trading focada em reversões, capaz de capturar tendências de cada ciclo de curto a médio prazo.

- Risco controlável, drawdown relativamente pequeno

- A estratégia só gera sinais em zonas de alta probabilidade, evitando comprar nas altas e vender nas baixas.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Espaço limitado para otimização de parâmetros

- Parâmetros principais, como o período da EMA, são relativamente fixos, com pouco espaço para otimização.

- Possíveis perdas em mercados laterais

- Quando o preço oscila lateralmente, os stops podem ser acionados.

- Exige algum conhecimento de análise técnica

- A lógica da estratégia requer compreensão de price action e indicadores, não sendo adequada para todos.

Os seguintes pontos podem ser otimizados:

- Ajuste da estratégia de stop, como stop baseado em trailing.

- Otimização da lógica de entrada e saída.

- Adição de outros filtros de indicadores, como MACD.

Resumo

Esta estratégia combina múltiplos indicadores como Hull MA, canal de preços, EMA e regressão linear para formar uma estratégia de swing trading de curto a médio prazo relativamente completa. Comparada com indicadores únicos, esta estratégia pode melhorar significativamente a precisão do julgamento, capturando lucros em tendências e reversões. No entanto, também apresenta riscos e requer uma base em análise técnica. Através do ajuste de parâmetros e otimização da lógica de entrada e saída, é possível aumentar ainda mais a estabilidade da estratégia.

- 1