Estratégia de cruzamento de reversão de médias móveis

Visão Geral

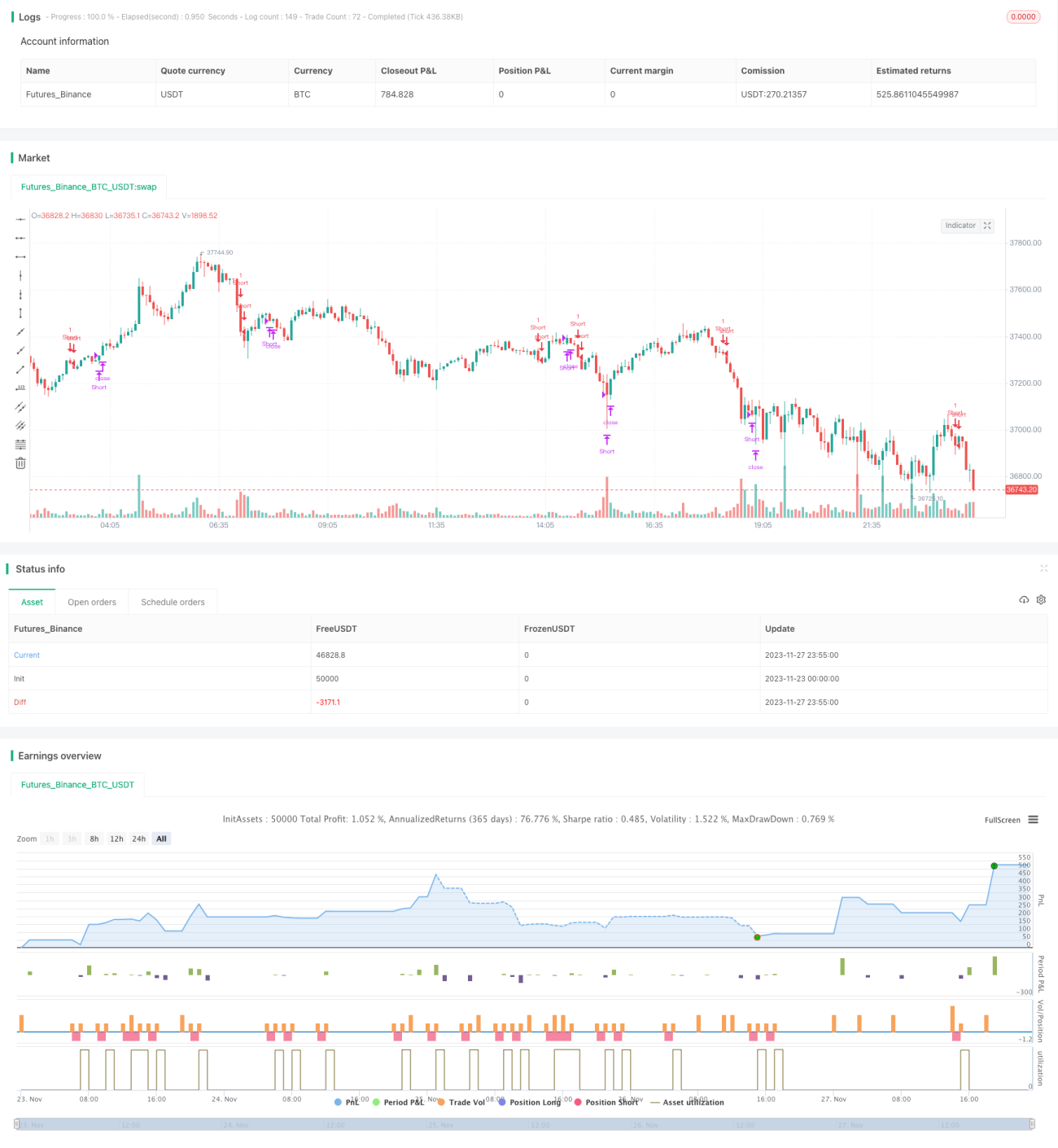

A estratégia de cruzamento de reversão de média móvel é uma estratégia de análise técnica. Ela utiliza a relação entre a direção da média móvel e o preço das ações para determinar o momento de entrar ou sair de uma posição. Especificamente, quando o preço cruza para baixo a média móvel de 45 dias a partir de cima, abre-se uma posição vendida; após manter a posição vendida por 8 dias, ela é fechada; depois, se novamente surgir um sinal de cruzamento de preço para baixo da média móvel de 45 dias, pode-se reabrir uma posição vendida.

Princípio da Estratégia

A lógica central da estratégia é:

- Calcular a média móvel simples (SMA) de 45 dias

- Quando o preço de fechamento cruza para baixo a SMA de 45 dias a partir de cima, abrir posição vendida

- Manter a posição vendida por 8 pregões e depois fechá-la

- Se depois disso surgir novamente um sinal de cruzamento de preço, pode-se reabrir posição vendida

Especificamente:

- Primeiro, calcula-se a SMA de 45 dias

- Se não estiver em posição vendida e ocorrer um sinal de cruzamento de preço para baixo da SMA (preço de fechamento < SMA e preço de fechamento do dia anterior > SMA do dia anterior), abre-se posição vendida

- Se já estiver em posição vendida há 8 dias, fecha-se a posição

- Se não estiver em posição vendida e surgir novamente um sinal de cruzamento de preço para baixo da SMA, com um intervalo de pelo menos 8 dias desde o último fechamento, pode-se reabrir posição vendida

Através dessa lógica, é possível vender a descoberto quando o preço rompe significativamente para baixo a média móvel e cortar as perdas após um certo período.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

- Conceito simples, fácil de entender e implementar

- Utiliza o sinal da média móvel para discernir reversões de tendência do preço

- Possui regras claras de entrada e de stop loss

- Pode filtrar parte dos sinais de falso rompimento

Comparada a outras estratégias, esta é fácil de entender e de programar. Além disso, utiliza a média móvel, um indicador técnico bastante conhecido, para julgar a tendência dos preços. Quando o preço rompe a média móvel, muitas vezes indica uma virada na tendência de curto prazo. Portanto, pode capturar algumas oportunidades de reversão.

Além disso, as regras de entrada e o método de stop loss fixo de 8 dias tornam o controle de risco bastante claro. Situações de falso rompimento são, até certo ponto, filtradas. Em resumo, esta estratégia é simples, prática e fácil de dominar.

Análise de Riscos

No entanto, esta estratégia também apresenta alguns riscos:

- A média móvel em si possui um forte atraso, não podendo garantir que cada cruzamento seja um ponto preciso de reversão de tendência

- O período de manutenção de 8 dias é relativamente curto, podendo não capturar grandes movimentos sustentados

- A identificação do sinal de rompimento não possui confirmações adicionais, podendo haver casos de falso rompimento

- Não possui ponto de take profit, não sendo possível travar lucros

Especificamente, a média móvel está atrasada em relação às mudanças de preço, portanto o tempo de seus sinais pode não ser preciso. Alguns rompimentos podem ser temporários, não capturando verdadeiramente o ponto de reversão.

Além disso, o período de manutenção de 8 dias é curto. Em grandes movimentos de ações, essa configuração de stop loss pode ser muito agressiva, não permitindo capturar reversões maiores de forma sustentada. Também aumenta o número de entradas e saídas no mercado.

A estratégia depende apenas da relação entre preço e média móvel para identificar rompimentos. Não há configuração de indicadores ou condições adicionais para filtrar os sinais. Isso, até certo ponto, faz com que ocorram falsos rompimentos.

Por fim, não há um ponto de take profit para travar lucros. Dessa forma, antes que as perdas sejam interrompidas pelo stop loss, os lucros também podem ser reduzidos.

Direções de Otimização

Com base na análise de riscos acima, a estratégia pode ser otimizada nas seguintes direções:

-

Configurar mais indicadores ou condições de confirmação para filtrar falsos rompimentos

Por exemplo, pode-se configurar MACD, KD e outros indicadores técnicos, e considerar a reversão de tendência apenas quando eles também emitirem um sinal. Ou usar um aumento repentino no volume como condição auxiliar.

-

Configurar um período de manutenção adaptativo

Por exemplo, fechar a posição somente quando o preço ultrapassar uma certa amplitude fixa. Ou fechar quando outros indicadores (como MACD) emitirem um sinal.

-

Configurar take profit deslizante

Ou seja, mover gradualmente o ponto de take profit à medida que o preço se movimenta em uma determinada proporção, para travar lucros.

-

Otimizar o parâmetro do período da média móvel

Testar diferentes períodos e buscar o parâmetro ideal. Também é possível configurar um sistema de dupla média móvel.

Através dessas otimizações, mantendo a simplicidade e eficácia da estratégia, é possível melhorar a qualidade do sinal, reduzir a probabilidade de falsos rompimentos, obter lucros de tendência mais completos e ter uma capacidade de controle de risco mais forte. Assim, pode-se obter um melhor desempenho da estratégia.

Resumo

A estratégia de cruzamento de reversão de média móvel é uma estratégia de negociação de curto prazo muito simples e prática. Ela utiliza a média móvel, um indicador técnico amplamente conhecido, para julgar se o preço das ações apresenta um sinal de reversão de tendência de curto prazo. Possui vantagens como fácil compreensão, implementação simples e risco controlável. Ao mesmo tempo, apresenta alguns problemas que podem ser otimizados, como falsos rompimentos e tempo de manutenção. Através de uma configuração razoável de indicadores técnicos ou parâmetros, é possível manter suas características simples e eficazes, ao mesmo tempo em que se aprimora o desempenho da estratégia e a capacidade de controle de risco.

- 1