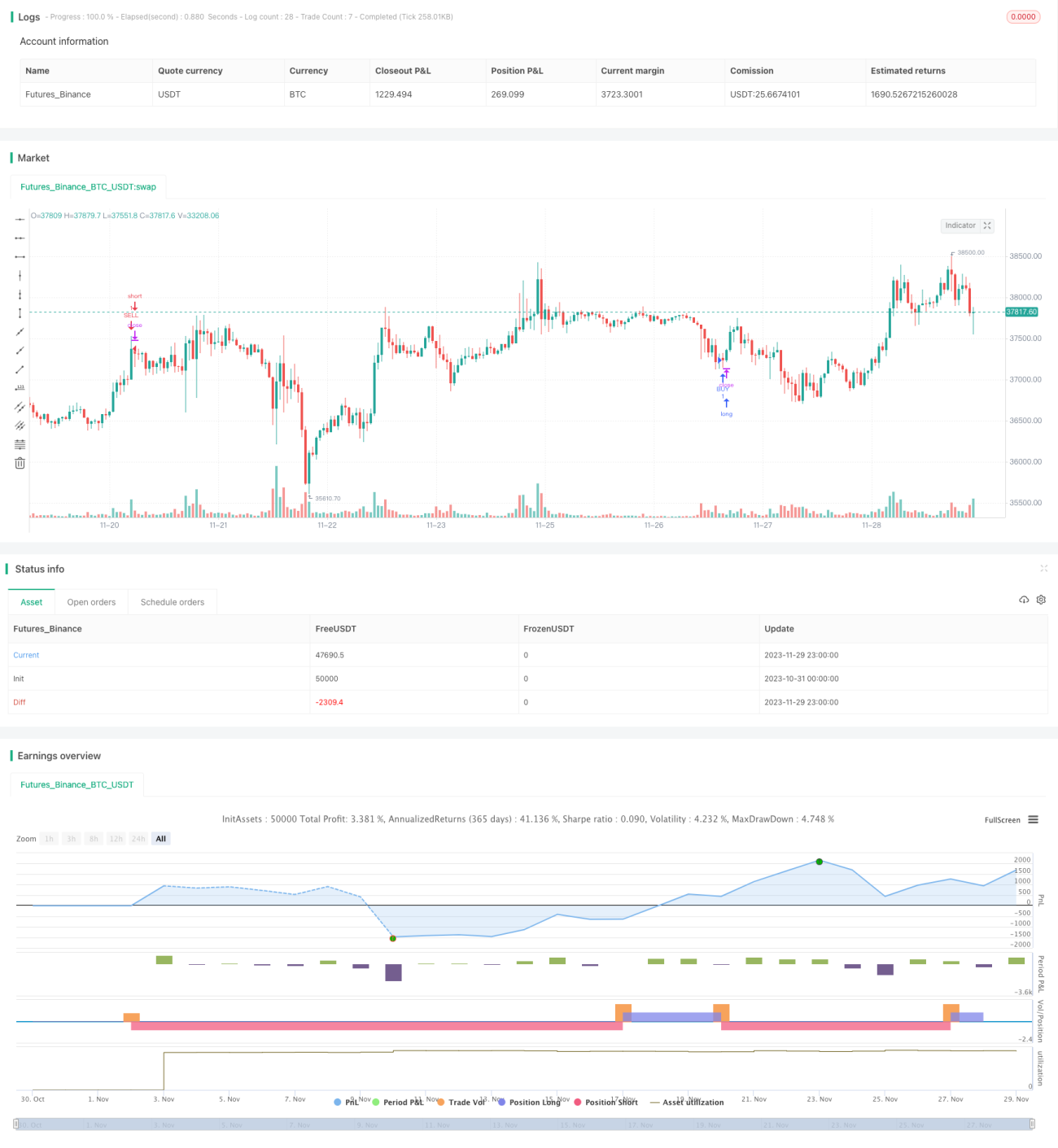

Estratégia de negociação bidirecional baseada em RSI e STOCH RSI

Visão Geral

Esta estratégia combina dois poderosos indicadores técnicos, o Índice de Força Relativa (RSI) e o Stoch RSI, para implementar uma estratégia de negociação bidirecional estável e confiável. Quando o RSI sinaliza condições de sobrecompra ou sobrevenda e o Stoch RSI emite sinais de cruzamento dourado ou cruzamento da morte, a estratégia abre posições compradas ou vendidas.

Princípio da Estratégia

A estratégia baseia-se principalmente nos indicadores RSI e Stoch RSI. O RSI é usado para determinar se o mercado está em condição de sobrecompra ou sobrevenda. O Stoch RSI é usado para gerar sinais de negociação específicos.

Primeiro, o RSI identifica se o mercado está sobrecomprado ou sobrevendido. Se o RSI estiver acima da linha de sobrecompra definida, considera-se sobrecomprado; se estiver abaixo da linha de sobrevenda, considera-se sobrevendido.

Em segundo lugar, o Stoch RSI emite sinais de negociação. Quando a linha rápida cruza para cima a linha lenta, gera um sinal de compra; quando a linha rápida cruza para baixo a linha lenta, gera um sinal de venda.

Finalmente, a estratégia só entra no mercado quando o RSI indica sobrecompra/sobrevenda e o Stoch RSI emite simultaneamente o sinal correspondente. O sinal de compra é dado quando o RSI mostra sobrevenda e o Stoch RSI apresenta cruzamento dourado; o sinal de venda é dado quando o RSI mostra sobrecompra e o Stoch RSI apresenta cruzamento da morte.

Análise de Vantagens

Esta estratégia combina as vantagens dos indicadores RSI e Stoch RSI, considerando tanto a tendência geral do mercado quanto as mudanças sutis para gerar sinais, tornando-a mais confiável.

O RSI é eficaz para identificar condições de sobrecompra e sobrevenda, evitando entrar no topo ou no fundo do mercado. O Stoch RSI analisa o momentum do RSI, capturando pontos de reversão oportunamente. A combinação garante a confiabilidade dos sinais de negociação e o timing adequado de entrada.

Além disso, a estratégia inclui filtros de tempo e preço, reduzindo ainda mais a probabilidade de negociações erradas e tornando todo o sistema mais robusto.

Análise de Risco

A estratégia depende principalmente dos indicadores RSI e Stoch RSI, ambos sensíveis às mudanças do mercado, podendo gerar sinais falsos com frequência. Além disso, podem ocorrer divergências entre os indicadores. Isso pode levar a uma alta frequência de negociações e lucros instáveis.

Para mitigar esses riscos, é possível ajustar os parâmetros do RSI e Stoch RSI, adicionar mais filtros etc., para que os parâmetros se ajustem melhor às características do mercado. Também é possível incluir outros indicadores para validação, evitando entrar apenas com base em um único sinal.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar uma estratégia de stop móvel para travar lucros e reduzir perdas;

-

Otimizar os parâmetros do RSI e Stoch RSI para se adequarem melhor a diferentes períodos e ativos;

-

Incluir mais filtros, como aumentar o intervalo de tempo de negociação e reduzir a frequência;

-

Combinar outros indicadores para validação de sinais, evitando erros de julgamento de um único indicador;

-

Realizar otimização por backtesting para encontrar a melhor combinação de parâmetros.

Resumo

Esta estratégia utiliza de forma integrada as vantagens dos indicadores RSI e Stoch RSI, implementando um quadro de negociação bidirecional. Em comparação com o uso isolado de um indicador, esta estratégia oferece julgamentos mais abrangentes e confiáveis, evitando muitos sinais falsos desnecessários. Com otimizações adicionais, pode se tornar uma estratégia de negociação quantitativa lucrativa e estável.

- 1