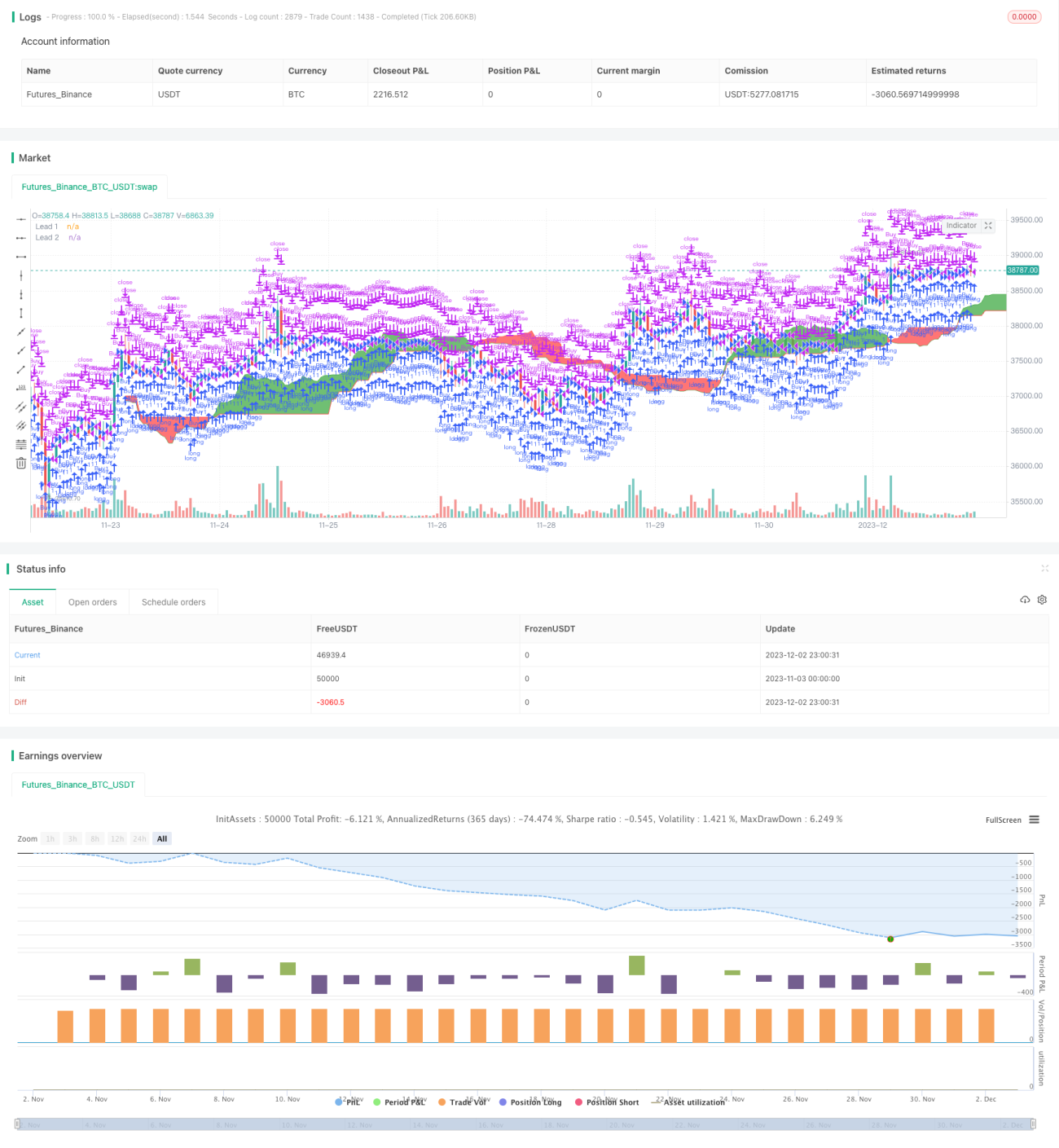

Estratégia Quantitativa Multifatorial Da Yue

Visão Geral

A estratégia quantitativa multifatorial Dayue é uma estratégia de acompanhamento de tendência de longo prazo que combina simultaneamente múltiplos indicadores técnicos: médias móveis, MACD e nuvem Ichimoku. Ela utiliza principalmente a média móvel simples de 200 dias para determinar a direção geral do mercado e, em seguida, combina a média móvel exponencial de 20 dias, o indicador MACD e a nuvem Ichimoku para fornecer sinais mais detalhados, decidindo assim pontos específicos de stop loss e take profit.

A estratégia considera tanto tendências de curto/longo prazo quanto a validação de múltiplos fatores, filtrando efetivamente os ruídos de falso rompimento. Ela busca oportunidades de qualidade enquanto controla o risco, sendo adequada para investidores experientes que operam posições de médio e longo prazo.

Princípio da Estratégia

Quando o preço está acima da média móvel de 200 dias, a estratégia considera o mercado como alta. Nesse caso, desde que a média de 20 dias e o indicador MACD gerem simultaneamente um sinal de compra, e o preço esteja acima do preço máximo da nuvem ou dentro da nuvem, é gerado um sinal de compra.

Quando o preço cai abaixo da média móvel de 200 dias, a estratégia considera que o mercado entrou em baixa. Nesse caso, os sinais são mais rigorosos: é necessário que tanto a média de 20 dias quanto o MACD emitam simultaneamente um sinal de compra, e também que a nuvem Ichimoku emita um sinal de compra na mesma direção (nuvem verde ou preço acima do preço máximo da nuvem) para gerar o sinal de compra.

A lógica do sinal de venda é semelhante à do sinal de compra, mas na direção oposta: em mercado de alta, o sinal de venda ocorre quando o preço cai abaixo do fundo da nuvem ou quando a nuvem se inverte; em mercado de baixa, o sinal de venda é gerado quando o preço entra na nuvem vermelha ou quando a média de 20 dias e o MACD emitem sinais de venda.

Análise de Vantagens

A maior vantagem desta estratégia é a combinação de múltiplos indicadores de curto e longo prazo para julgar a estrutura do mercado, filtrando efetivamente sinais falsos. Especificamente, destacam-se:

- A média móvel de 200 dias determina a tendência geral do mercado, evitando operações contrárias à tendência.

- A média de 20 dias foca na dinâmica recente, capturando oportunidades de reversão.

- O indicador MACD valida se a tendência está mudando.

- A nuvem Ichimoku fornece uma validação adicional, prevenindo a geração de sinais errôneos.

Com a validação por múltiplas camadas de indicadores, a probabilidade de lucro é bastante aumentada. Além disso, a combinação de indicadores de curto e longo prazo torna a estratégia adequada tanto para operações de curto quanto de médio e longo prazo.

Análise de Riscos

O principal risco da estratégia é a probabilidade de múltiplos indicadores emitirem sinais falsos simultaneamente. Embora essa probabilidade seja extremamente baixa, ainda pode ocorrer em operações de longo prazo. As principais formas de mitigação são:

- Ajustar adequadamente os parâmetros, como alterar os períodos das médias móveis, em busca da melhor combinação de parâmetros.

- Implementar stop loss rigoroso, revertendo a posição rapidamente após um sinal falso. A estratégia em si não possui stop loss, que pode ser adicionado em operações reais.

- Utilizar métodos como hedge com futuros para travar lucros.

- Ajustar o tamanho da posição com base em níveis de suporte de timeframes maiores.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar diferentes parâmetros: experimentar alterações nos períodos das médias, parâmetros da nuvem Ichimoku, etc., para encontrar a melhor combinação de parâmetros.

- Adicionar módulo de stop loss: um trailing stop loss adequado pode controlar melhor o risco.

- Combinar indicadores de momentum: como a taxa de variação de preço, para evitar comprar em topos e vender em fundos.

- Introduzir aprendizado de máquina: usar redes neurais ou outros métodos para treinar os pesos dos indicadores.

- Validar em múltiplos mercados: testar a robustez da estratégia em diferentes mercados.

Resumo

A estratégia quantitativa multifatorial Dayue filtra sinais ruidosos através de uma combinação científica de indicadores, gerando lucros sustentáveis sob controle de risco. Ela considera tanto a tendência de longo prazo quanto as oportunidades de curto prazo, sendo amplamente aplicável em investimentos de médio e longo prazo. Através de otimização de parâmetros, stop loss, introdução de aprendizado de máquina e outros métodos, a estratégia tem potencial para produzir resultados ainda melhores.

- 1