Estratégia de backtest do indicador Transformada de Fisher

Visão Geral

A estratégia de backtest do indicador Fisher Transform calcula a transformada de Fisher do preço para identificar pontos de reversão de preço e, em seguida, gera sinais de negociação. A estratégia utiliza a fórmula da transformada de Fisher para processar o preço, removendo suas características de distribuição não gaussiana, resultando em um indicador padronizado com distribuição aproximadamente gaussiana. A estratégia identifica os pontos de inflexão da curva da transformada de Fisher para detectar reversões de preço, gerando sinais de compra e venda.

Princípio da Estratégia

O núcleo desta estratégia é aplicar a fórmula da transformada de Fisher ao preço, removendo as características não gaussianas da distribuição natural do preço. A fórmula da transformada de Fisher é:

y = 0.5 * ln((1+x)/(1-x))

Aqui, x é o preço processado: primeiro, encontram-se a máxima e a mínima dentro do período Length mais recente usando as funções highest e lowest, e então normaliza-se o preço com a seguinte fórmula:

x = (price - preço mínimo) / (preço máximo - preço mínimo) - 0.5

Após esse processamento, o preço se aproxima de uma distribuição gaussiana. Em seguida, aplica-se a fórmula da transformada de Fisher para obter a curva da transformada de Fisher. Os pontos de inflexão dessa curva são os sinais de reversão de preço.

Quando a curva da transformada de Fisher passa de positiva para negativa, gera-se um sinal de venda; quando passa de negativa para positiva, gera-se um sinal de compra.

Análise de Vantagens

- O indicador Fisher Transform remove as características não gaussianas do preço, tornando-o mais regular e reduzindo sinais falsos.

- Captura pontos de reversão de preço, evitando comprar em topos e vender em fundos.

- Parâmetros ajustáveis de forma flexível, permitindo ajustar a sensibilidade das reversões.

- Direção personalizável, adaptando-se a diversos ambientes de mercado.

- Lógica de estratégia simples e fácil de entender e implementar.

Análise de Riscos

- Parâmetros mal ajustados podem perder pontos de reversão de preço ou gerar sinais falsos.

- Em negociação real, pode ser facilmente afetado pelo slippage, impossibilitando a execução perfeita dos sinais.

- Em momentos de forte volatilidade, a curva de Fisher pode dificultar a identificação de pontos de reversão.

- Requer confirmação da reversão antes de entrar, o que dificulta a operação em tempo real.

Soluções:

- Ajustar o tamanho do parâmetro Length e otimizar os parâmetros.

- Relaxar adequadamente as condições de entrada para garantir a execução dos sinais.

- Combinar com outros indicadores para filtrar sinais falsos.

- Seguir rigorosamente as regras da estratégia e implementar um bom controle de risco.

Direções de Otimização

- Otimizar o tamanho do parâmetro Length para encontrar a melhor combinação de parâmetros.

- Adicionar condições de filtro para evitar sinais falsos, como combinar com médias móveis, indicadores de volatilidade, etc.

- Adicionar um mecanismo de stop loss para controlar perdas individuais.

- Incluir um mecanismo de reentrada para acompanhar tendências contínuas.

Resumo

A estratégia de backtest do indicador Fisher Transform, ao remover as características não gaussianas do preço, identifica pontos de reversão de preço, sendo uma estratégia de valor fácil de implementar. Sua vantagem está na flexibilidade de ajuste de parâmetros e na facilidade de capturar reversões; sua desvantagem reside na dificuldade de operação em tempo real, exigindo adesão rigorosa às regras de entrada. Futuramente, a estratégia pode ser otimizada por diversos meios para se tornar mais adequada para aplicação em tempo real.

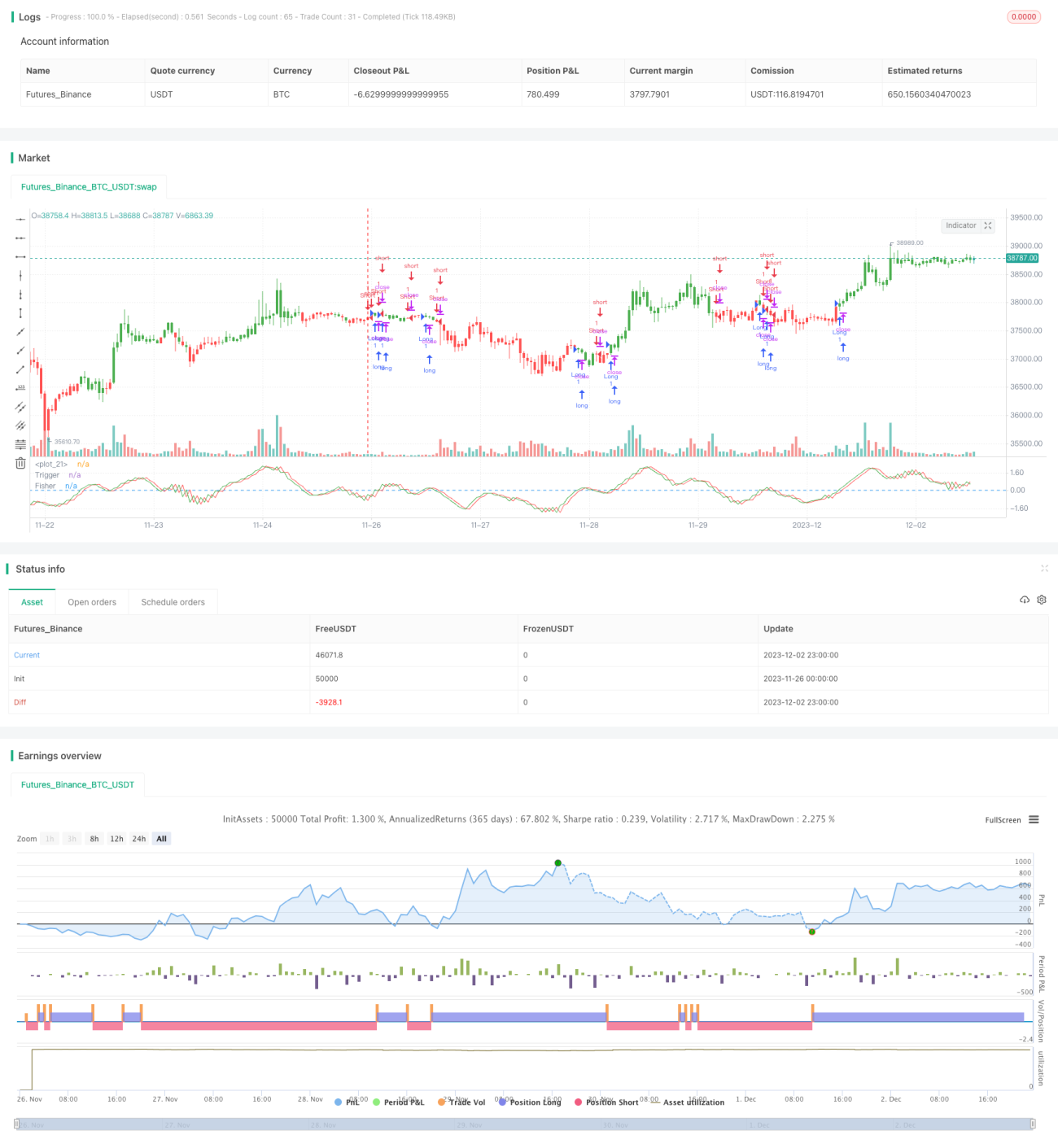

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1