Estratégia de Ruptura do Canal de Donchian

Visão Geral

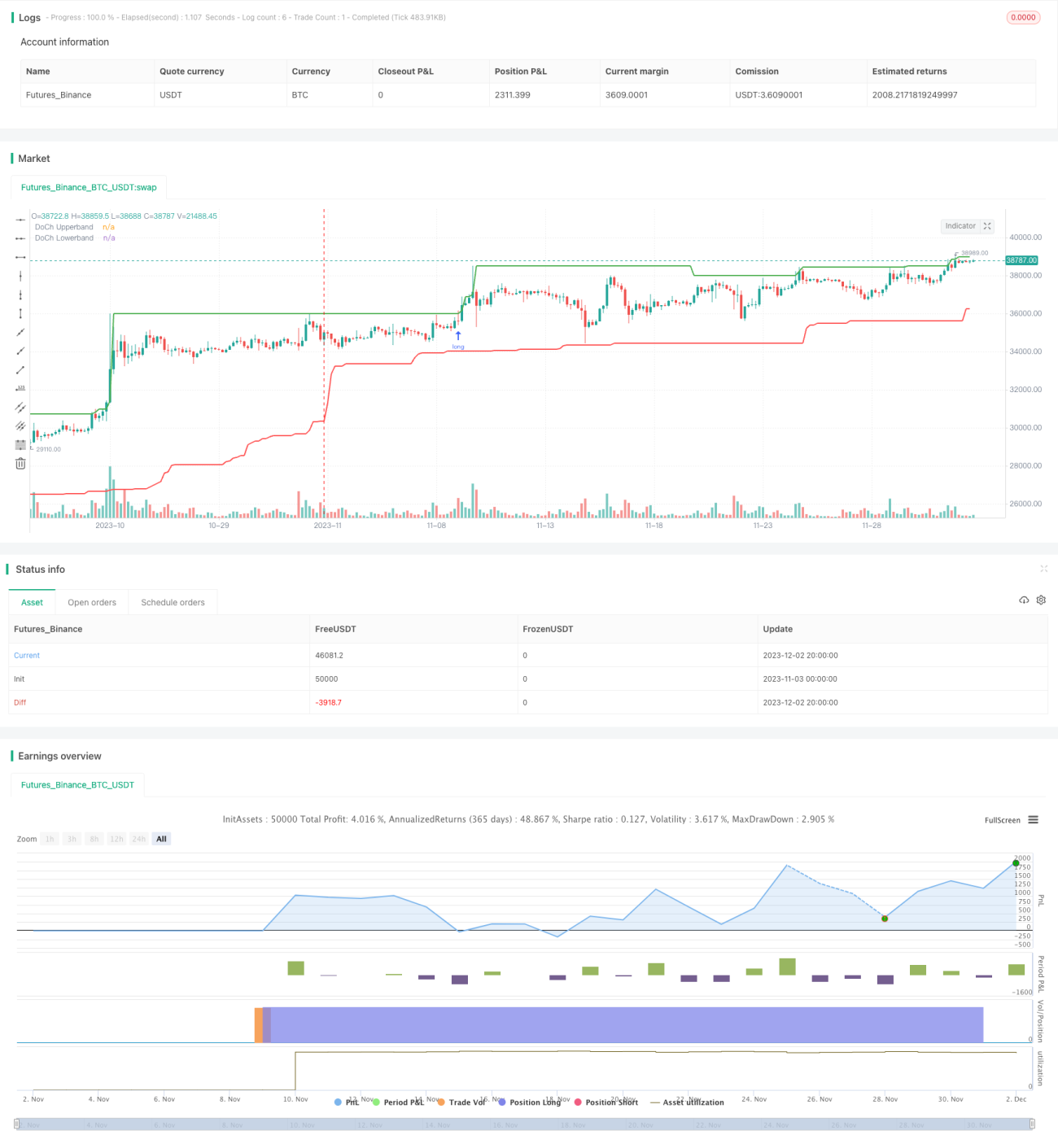

A estratégia de breakout do Canal de Donchian é uma estratégia de negociação de breakout baseada em ação de preço e tendência. Ela utiliza as bandas superior e inferior do Canal de Donchian para identificar potenciais pontos de breakout, abrindo posições longas ou curtas quando o preço rompe o canal.

Princípio da Estratégia

A lógica central da estratégia é:

-

Usar as funções

Ta.highesteTa.lowestpara calcular o máximo e mínimo de um determinado período (por exemplo, 60 candles), construindo as bandas superior e inferior do Canal de Donchian. -

Quando o preço rompe a banda superior, considera-se que o mercado pode entrar em uma tendência de alta, então na abertura do próximo candle após o rompimento da banda superior, opera-se comprado. Quando o preço rompe a banda inferior, considera-se que o mercado pode entrar em uma tendência de baixa, então na abertura do próximo candle após o rompimento da banda inferior, opera-se vendido.

-

Quando o preço cai novamente abaixo da banda superior ou sobe novamente acima da banda inferior, considera-se que houve uma reversão da tendência, e nesse momento a posição comprada ou vendida atual é encerrada.

-

Para controlar o risco, o stop loss após abrir posição comprada ou vendida é definido como o preço de abertura menos ou mais um tick mínimo.

Essa estratégia baseada em breakout de canal é simples e direta, leva em conta tanto a ação do preço quanto as características da tendência, sendo fácil de operar e estável.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Lógica clara e concisa, fácil de entender e implementar, com alta aplicabilidade prática.

-

O uso do Canal de Donchian para determinar a direção da tendência pode filtrar ruídos de forma eficaz e identificar sinais de breakout confiáveis.

-

O stop loss definido após abrir posições compradas ou vendidas é razoável, permitindo um bom controle de perda por operação.

-

Independentemente do estado do mercado, desde que haja um breakout efetivo de preço, a estratégia pode seguir a tendência e capturar potenciais movimentos.

-

Poucos parâmetros, difícil de overfitting, amplo espaço para otimização de parâmetros e alta adaptabilidade.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

Por ser uma estratégia de seguir tendência, não consegue capturar movimentos de reversão.

-

Um stop loss muito apertado pode ser acionado por flutuações de curto prazo no preço.

-

Um comprimento inadequado do canal pode aumentar a probabilidade de falsos breakouts.

Para mitigar os riscos acima, podem ser adotadas as seguintes medidas:

-

Combinar com outros indicadores para identificar potenciais sinais de reversão, evitando seguir a tendência à força.

-

Definir um trailing stop razoável para travar lucros, em vez de manter rigidamente o stop inicial.

-

Testar diferentes valores de parâmetros para encontrar a melhor combinação.

Direções de Otimização

A estratégia ainda possui espaço para otimização adicional:

-

Experimentar uma estratégia de duplo canal de breakout, onde um canal é usado para determinar o ponto de entrada e outro para definir o stop loss ou take profit.

-

Abrir posição somente após o preço romper o canal por um certo número de ticks, para filtrar parte dos falsos breakouts.

-

Adicionar filtros de volume ou volatilidade para evitar negociações errôneas em períodos de forte oscilação de preços.

-

Testar diferentes estratégias de posicionamento, como seguidores de tendência ou de reversão, múltiplas combinações podem obter melhores resultados.

-

Adicionar um módulo de gerenciamento de risco para controlar perda máxima diária, drawdown máximo, etc.

Conclusão

A estratégia de breakout do Canal de Donchian é, no geral, uma estratégia de seguir tendência de curto prazo muito prática. Ela identifica mudanças potenciais de tendência por meio da ação do preço e abre posições usando o breakout do canal. Sua lógica é simples, fácil de operar e pode apresentar bons resultados em diversos mercados. Através de otimizações adicionais na definição de parâmetros, mecanismos de stop loss, identificação de reversões, etc., o desempenho da estratégia ainda tem grande potencial de melhoria. Pode servir como uma excelente estratégia inicial para negociação quantitativa.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Step 1. Define strategy settings

strategy(title="Price action and breakout Channel Forexrn", overlay=true,

pyramiding=0, initial_capital=100000,- 1